E-SPT Bisa Dipakai sampai 30 April 2022 untuk Lapor SPT Tahunan PPh Badan, UMKM Termasuk

PENGGUNAAN platform e-SPT untuk pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Badan masih bisa berlanjut sampai 30 April 2022, sesuai dengan masa pelaporan SPT badan.

Artinya, perpanjangan ini hanya berlaku untuk pengiriman formulir SPT 1771 dan SPT 1771$.

Wajib pajak badan wajib melaporkan SPT Tahunan dalam rentang waktu 1 Januari-30 April 2022. Yang termasuk wajib pajak badan adalah:

- Perseroan Terbatas (PT)

- Perseroan Komanditer (CV)

- Perseroan Lainnya

- Badan Usaha Milik Negara atau Badan Usaha Milik Daerah

- Firma

- Koperasi

- Kongsi

- Persekutuan

- Perkumpulan

- Organisasi

- Lembaga

- Bentuk Badan Lain

- Bentuk Usaha Tetap

Usaha mikro, kecil, dan menengah UMKM), selama bentuk usahanya memenuhi kriteria wajib pajak badan di atas, juga tercakup di dalamnya. Hal yang sama berlaku untuk pemilik PT Perorangan.

Baca juga: Ada Konsultasi Pajak di Kompas.com, Bertanyalah...

Pelaporan menggunakan e-SPT memungkinkan pengunggahan dokumen laporan dalam format comma-separated values (csv) SPT, dengan login ke laman https://pajak.go.id dan menggunakan saluran pelaporan e-Filing.

Buka-tutup e-SPT

Semula, penggunaan e-SPT untuk pelaporan formulir SPT 1770S, 1770, dan 1771, diumumkan ditutup permanen mulai 28 Februari 2022, sementara pelaporan formulir SPT 1771$ bagi wajib pajak di bidang migas melalui e-SPT hanya bisa hingga 30 Maret 2022.

Namun, karena minat penggunaan e-SPT menurut Direktorat Jenderal Pajak masih tinggi, jalur pelaporan SPT Tahunan melalui e-SPT dibuka lagi lewat pengumuman pada 28 Maret 2022.

Dalam pengumuman pada 28 Maret 2022, e-SPT dibolehkan dipakai lagi untuk pelaporan SPT 1770 dan SPT 1771. Tidak ada perincian lebih lanjut maupun tenggat waktu dalam pengumuman ini.

Baca juga: E-SPT Bisa Dipakai Lagi untuk Lapor SPT 1770 dan SPT 1771

Berikutnya, terbit Pengumuman Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Nomor PENG-10/PJ.09/2022 pada 14 April 2022. Di sini dinyatakan, perpanjangan batas waktu penggunaan e-SPT hanya berlaku hingga 15 April 2022 pukul 00.00 WIB.

Karena minat masyarakat dinilai masih tetap tinggi juga untuk penggunaan e-SPT, pengumuman baru kembali terbit pada 16 April 2022. Di sini, e-SPT diperpanjang lagi penggunaannya untuk pelaporan SPT Tahunan PPh Badan hingga 30 April 2022. Penutupan permanen e-SPT akan dilakukan pada 1 Mei 2022.

Beda SPT 1771 dan SPT 1771$

Sama-sama untuk melaporkan SPT Tahunan PPh Badan, formulir SPT 1771 dan SPT 1771$ berbeda dalam hal subjek dan objek pajaknya.

Ilustrasi penghasilanSPT 1771 digunakan untuk melaporkan penghasilan, biaya, dan perhitungan PPh terutang dalam jangka waktu satu tahun pajak, yang pemotongannya dilakukan dalam denotasi alias mata uang rupiah.

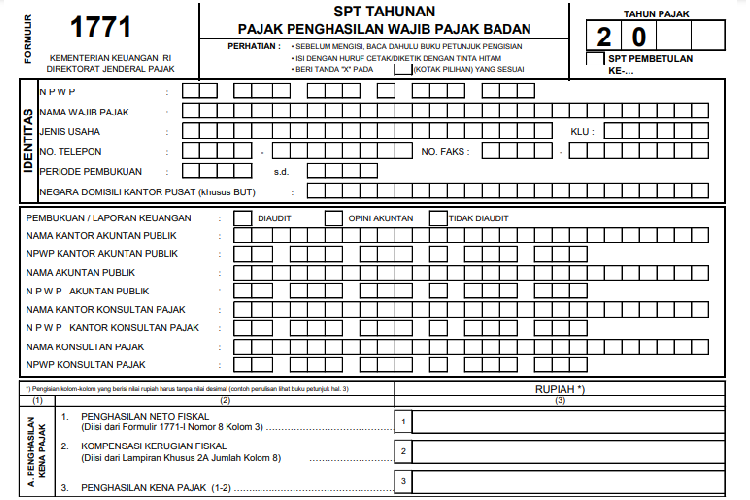

Tangkap layar formulir SPT 1771

Bersama dua halaman formulir SPT 1771 ada enam lampiran (1771 I-VI), yaitu:

- Lampiran I SPT 1771 adalah untuk laporan komersial dan penghitungan penghasilan neto fiskal. Di dalamnya tercakup penghasilan neto komersial dalam dan luar negeri, PPh yang dikenakan pajak final, penghasilan tidak termasuk objek pajak, serta penyesuaian fiskal.

- Lampiran II SPT 1771 berisi perincian harga pokok penjualan, biaya usaha secara komersial, dan biaya dari luar usaha. Nominal pembelian bahan atau barang dagangan, biaya transportasi, biaya sewa, serta persediaan awal dan akhir.

- Lampiran III SPT 1771 disediakan untuk melaporkan kredit pajak dalam negeri, seperti rincian kredit PPh pasal 23 dan PPh pasal 22 yang diterima perusahaan selama tahun pajak. Baca juga: Aturan Baru PPh Jasa Konstruksi: Klasifikasi, Tarif, dan Batas Waktu

- Lampiran IV SPT 1771 digunakan untuk melaporkan jumlah penghasilan yang dikenakan PPh final, jumlah PPh final yang dibayarkan, dan jumlah penghasilan yang bukan merupakan objek PPh selama tahun pajak yang bersangkutan.

- Lampiran V SPT 1771 merupakan formulir untuk melaporkan daftar pemegang saham atau pemilik modal dan jumlah dividen yang dibagikan serta daftar pengurus dan komisaris.

- Lampiran VI SPT 1771 merupakan formulir untuk melaporkan daftar penyertaan modal pada perusahaan afiliasi, daftar utang dari pemegang saham dan atau perusahaan afiliasi, daftar piutang kepada pemegang saham dan atau perusahaan afiliasi.

Baca juga: Bagaimana Aturan Pajak Bisnis Franchise Kedai Kopi?

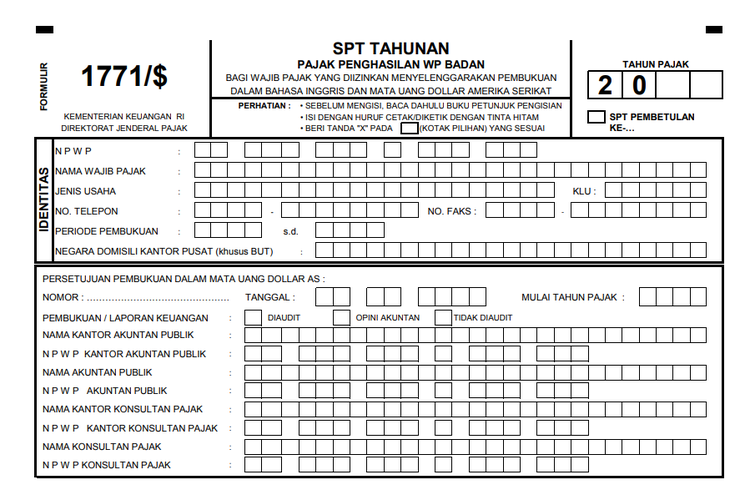

Sementara itu, SPT 1771$ punya fungsi sama tetapi bagi penggunaan denotasi atau mata uang dollar AS dan pembukuan dalam bahasa Inggris.

Tangkap layar formulir SPT 1771 $.Baca juga: 3 Skenario Pajak Penghasilan (PPh) Suami Istri

Naskah: KOMPAS.com/PALUPI ANNISA AULIANI

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya