Sejarah Yang Berulang, Sulitnya Menurunkan Bunga Kredit di Indonesia

Rentang bunga di Indonesia kala itu memang relatif lebih tinggi dibanding negara lain. Rentang bunga di Indonesia sejak awal reformasi sekitar 5-6 persen. Sementara di Thailand dan India 3-4 persen.

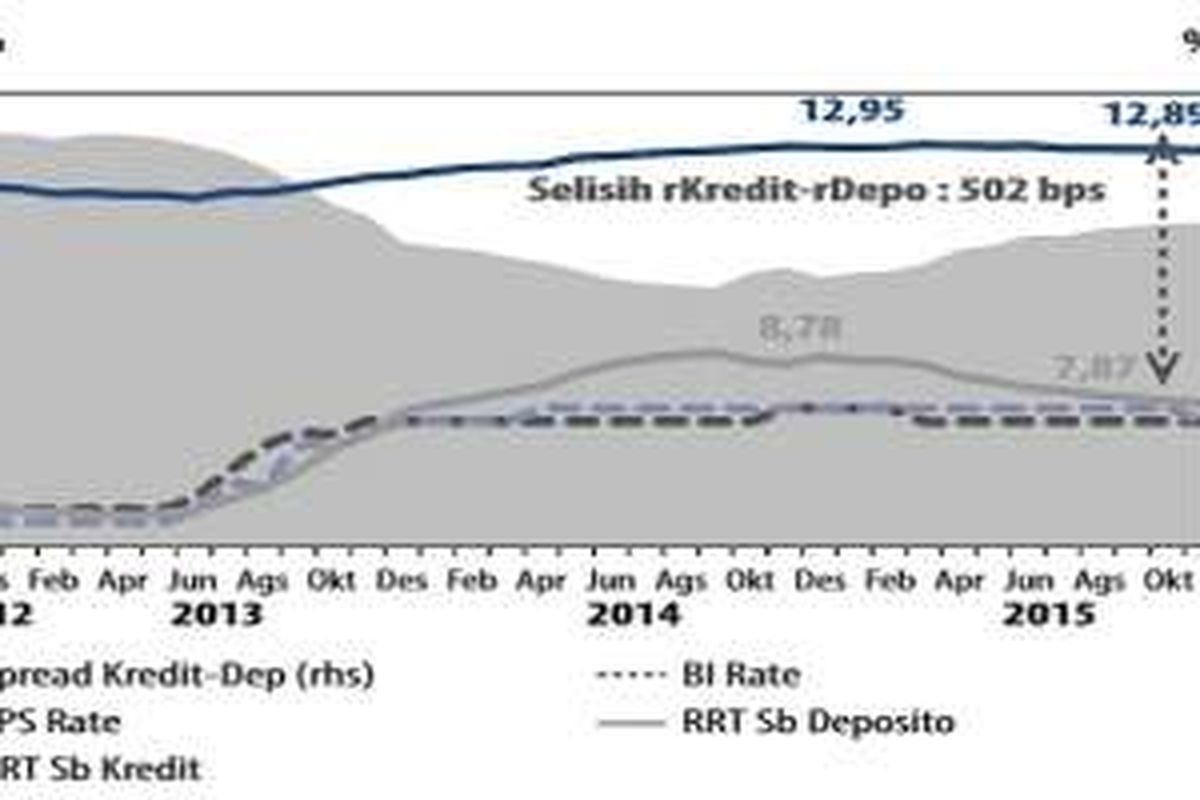

Tingginya rentang bunga itu membuat bunga kredit di Indonesia saat itu tertahan di level 13-14 persen, hampir tak jauh berbeda dengan saat ini.

Dengan bunga kredit sebesar itu, hanya sektor industri yang memiliki margin keuntungan tinggi yang mau meminjam dana dari bank.

Kredit perbankan tidak mungkin diakses oleh sektor-sektor industri yang margin keuntungannya tipis.

Bagaimana hasilnya? Untuk sesaat, bank-bank besar memang mematok bunga depositonya maksimal 8 persen.

Namun selanjutnya, seiring pudarnya pengawasan dan tekanan publik, semuanya kembali pada kebiasaan lama. Alhasil bunga kredit pun tetap tinggi.

Pada 2010, BI masih melanjutkan upaya penurunan suku bunga kredit.

Muliaman Hadad, yang saat itu menjabat Deputi Gubernur Bank Indonesia mengatakan, upaya menyempitkan rentang bunga akan menjadi salah satu fokus BI pada 2010.

Menurut Muliaman, BI akan mendorong peningkatan efisiensi perbankan, terutama dalam mengembangkan teknologi informasi.

Muliaman sekarang menjabat Ketua OJK, pihak yang juga terlibat dalam upaya menurunkan suku bunga kredit saat ini.

Bahkan, saking gemesnya dengan bunga kredit tinggi, Dewan Perwakilan Rakyat berencana membentuk panja perbankan, terutama untuk menyoroti perilaku perbankan yang mengambil margin bunga terlampau tinggi.

Perilaku perbankan tersebut dinilai parlemen telah merugikan masyarakat dan sektor riil serta menghambat pertumbuhan ekonomi.

Kondisi yang terjadi saat itu dinilai harus diintervensi, termasuk oleh DPR. Sebab, mekanisme pasar yang terjadi tergolong tidak sehat karena pasar perbankan bersifat oligopoli.

Lalu bagaimana hasilnya? Strategi itu ternyata hanya berjalan sementara.

Seiring mengendurnya pengawasan dan tekanan publik, semuanya kembali pada kebiasaan lama. Alhasil, enam tahun berlalu, bunga kredit tetap tinggi seperti tampak saat ini.

Bahkan, saat itu perbankan seolah tidak mengindahkan imbauan bank sentral untuk memperkecil rentang bunga. Artinya, apa yang dilakukan BI saat itu untuk mendorong penyempitan rentang suku bunga dana dan kredit (spread), belum efektif.

Penalti

Dulu, sebenarnya pernah ada usulan yang mungkin lebih efektif untuk menurunkan suku bunga kredit. Namun, pemerintah dan bank sentral mengabaikannya.

Ekonom Dradjad Wibowo pernah mengusulkan agar BI menerapkan cukai atau penalti terhadap bank yang mengambil marjin bunga berlebihan (excessive margin).

"Jadi, perlu kombinasi disinsentif yang melibatkan instrumen regulasi bank dan instrumen fiskal. Salah satunya dengan menganggap excessive margin sebagai produk yang bisa dikenai pungutan seperti cukai. Alasannya, excessive margin merugikan sektor riil," kata Dradjad.

Jadi, kata Dradjad, jika bank mengambil margin berlebihan, maka akan dikenakan penalti dengan cukai atau giro wajib minimum (GWM) yang besar. "Jika marginnya sesuai rentang BI, cukainya nol.

Besarnya cukai dibuat sedemikian rupa…

Terkini Lainnya