Efektifkah Kebijakan OJK?

Otoritas Jasa Keuangan (OJK) akhirnya mengeluarkan kebijakan pemberian insentif berupa kemudahan membuka jaringan kantor bagi bank yang bisa meningkatkan efisiensinya.

Ukuran efisensi tersebut dilihat dari dua indikator yakni rasio beban operasional terhadap pendapatan operasional (BOPO) dan margin bunga bersih (net interest margin/NIM).

Kemudahan pembukaan jaringan kantor tersebut sebenarnya hanyalah sasaran antara.

Sasaran utamanya adalah penurunan suku bunga kredit.

OJK berharap peningkatan efisiensi akan menurunkan biaya operasional bank.

Biaya operasional sendiri merupakan salah satu komponen pembentuk suku bunga kredit, bersama biaya pokok dana dan margin keuntungan.

Jika biaya operasional (overhead cost) bisa dikurangi, maka harapannya, bunga kredit juga bisa diturunkan.

Kebijakan insentif ini dikeluarkan sekitar dua bulan setelah Ketua OJK Muliaman Dharmawan Hadad mengeluarkan penyataan pertama kali mengenai rencana pemberian insentif untuk mendorong penurunan suku bunga kredit.

Rencana tersebut dikeluarkan menyusul pertemuan antara Menko Perekonomian, Menteri Keuangan, Gubernur Bank Indonesia (BI), dan Ketua OJK pada medio Februari 2016.

Pertemuan tersebut membahas berbagai upaya untuk menurunkan suku bunga kredit, yang menjadi salah satu program kerja pemerintahan Joko Widodo – Jusuf Kalla.

Pemerintah menargetkan seluruh jenis suku bunga kredit bisa diturunkan ke level satu digit (single digit) pada akhir 2017.

Saat ini, rata-rata suku bunga kredit masih sebesar 12,4 persen per tahun.

Masing-masing pihak yakni Kementerian Keuangan, BI, dan OJK kemudian diminta mendorong penurunan suku bunga kredit sesuai kewenangannya masing-masing.

BI akan mendorong penurunan bunga kredit melalui pengelolaan inflasi, suku bunga kebijakan, dan efektivitas transmisi kebijakan moneter.

Kementerian Keuangan akan mengatur besaran suku bunga deposito milik pemerintah daerah dan BUMN di perbankan.

Sementara OJK akan mendorong penurunan suku bunga kredit melalui pemberian insentif.

Menteri Koordinator Perekonomian Darmin Nasution, Menteri Keuangan Bambang Soemantri Brodjonegoro, dan Ketua Otoritas Jasa Keuangan Muliaman Hadad

Menteri Koordinator Perekonomian Darmin Nasution, Menteri Keuangan Bambang Soemantri Brodjonegoro, dan Ketua Otoritas Jasa Keuangan Muliaman HadadBukan hal baru

Kebijakan insentif pembukaan jaringan kantor sebenarnya bukanlah hal baru.

Peraturan itu merupakan pengembangan dari Surat Edaran Bank Indonesia Nomor 15/7/DPNP tanggal 8 Maret 2013 perihal Pembukaan Jaringan Kantor Bank Umum berdasarkan Modal Inti.

Dalam SE tersebut, ada syarat yang harus dipenuhi bank dalam setiap pembukaan jaringan kantor. Syarat itu adalah back up modal atau alokasi modal inti.

Prinsipnya, setiap membuka jaringan kantor, bank harus menambah modal intinya.

Modal inti adalah modal yang berasal dari setoran pemegang saham dan laba ditahan.

Ekspansi jaringan yang dikaitkan dengan modal merupakan bentuk kehati-hatian perbankan.

Dengan dukungan modal, setiap risiko yang muncul dari meluasnya jaringan tidak akan membahayakan bank.

Dalam Surat Edaran Bank Indonesia Nomor 15/7/DPNP tanggal 8 Maret 2013, perhitungan alokasi modal inti diperoleh dari hasil perkalian antara koefisien zona untuk lokasi jaringan kantor bank dengan biaya investasi pembukaan jaringan kantor sesuai jenis kantor untuk masing-masing Bank Umum Kelompok Usaha (BUKU).

Ada 4 BUKU dalam industri perbankan nasional, yakni BUKU 1 (modal inti di bawah Rp 1 triliun), BUKU 2 (modal inti Rp 1 triliun – Rp 10 triliun), BUKU 3 (modal inti Rp 10 triliun – Rp 50 triliun), dan BUKU 4 (modal inti di atas Rp 50 triliun)

Dalam aturan yang baru dirilis OJK (sedang dalam proses penomoran), perhitungan alokasi modal inti dikaitkan dengan BOPO dan NIM.

Rasio BOPO adalah perbandingan biaya operasional terhadap pendapatan operasional.

Biaya operasional bank terdiri dari beban bunga dana (deposito, tabungan, obligasi) yang harus dibayar ke nasabah, gaji pegawai, serta biaya umum dan administrasi.

Sementara pendapatan operasional bank terdiri dari pendapatan bunga (kredit, investasi) dan pendapatan operasional non bunga seperti jasa dan layanan perbankan (fee based income) serta treasury.

Adapun NIM merupakan selisih antara pendapatan bunga dan beban bunga dibandingkan dengan total aktiva produktif.

Secara umum ketentuan dari regulasi yang baru adalah

1. Batasan rasio BOPO yang dapat memperoleh insentif :

a. bagi bank BUKU 3 dan BUKU 4 adalah bank yang memiliki rasio BOPO lebih rendah dari 75 persen.

b. bagi bank BUKU 1 dan BUKU 2 adalah bank yang memiliki rasio BOPO lebih rendah dari 85 persen.

2. Batasan rasio NIM yang dapat memperoleh insentif adalah bank yang memiliki rasio NIM lebih rendah dari 4,5 persen, yang berlaku bagi semua BUKU.

3. Semakin rendah rasio BOPO dan/atau semakin rendah rasio NIM maka semakin besar insentif penurunan perhitungan alokasi modal inti untuk membuka jaringan kantor yang dapat diperoleh oleh bank tersebut.

Sebagai contoh, jika suatu bank BUKU 4 mampu mencapai BOPO di bawah 70 persen dan NIM berkisar 3,5 – 4 persen, maka bank tersebut mendapat insentif berupa pengurangan alokasi modal inti sebanyak 60 persen dari perhitungan normal.

Adapun jika suatu bank BUKU 4 memiliki BOPO di bawah 70 persen dan NIM di bawah 3 persen, maka alokasi modal intinya akan dikurangi 100 persen.

Artinya, untuk membuka kantor cabang berapa pun banyaknya, bank bersangkutan tidak harus menambah modal inti.

Melalui insentif ini diharapkan bank yang efisien dapat meningkatkan ekspansi penyaluran kredit karena dengan modal inti yang sama bank dapat memiliki jaringan kantor yang lebih banyak.

Bank yang efisien juga memiliki ruang untuk menurunkan suku bunga kredit sehingga pada akhirnya meningkatkan daya saing bank dalam menghadapi Masyarakat Ekonomi Asean (MEA).

“Masyarakat akan mendapat pembiayaan dengan suku bunga yang lebih rendah dan dengan akses yang lebih luas,” kata Muliaman saat mengumumkan kebijakan baru tersebut beberapa waktu lalu.

Perkembangan NIM perbankan nasional

Perkembangan NIM perbankan nasionalKurang efektif

Di atas kertas, aturan tersebut tentu sangat bagus.

Namun persoalannya, apakah aturan tersebut efektif diterapkan di lapangan, dalam artian apakah perbankan akan berlomba-lomba menurunkan BOPO dan NIM-nya demi mendapatkan insentif.

Jika melihat kondisi perbankan saat ini, aturan tersebut mungkin kurang menarik bagi perbankan.

Pasalnya, penyaluran kredit perbankan saat ini tengah lesu seiring melambatnya pertumbuhan ekonomi.

Berdasarkan data OJK, posisi kredit perbankan pada akhir Februari 2016 sebesar Rp 3.967,91 triliun, turun dibandingkan posisi akhir 2015 yang sebesar Rp 4.057,9 triliun.

Menyusutnya penyaluran kredit tentu akan menurunkan pendapatan bank.

Artinya, meskipun bank bisa menekan biaya operasionalnya, angka BOPO tidak akan berpengaruh signifikan.

Buktinya, rata-rata BOPO perbankan per akhir 2016 mencapai 84,22 persen, meningkat dibandingkan akhir 2015 yang sebesar 81,49 persen.

Bahkan, rasio BOPO perbankan cenderung meningkat sejak tahun 2014.

Secara teori, penurunan rasio BOPO akan terjadi jika bank mampu meningkatkan pendapatannya dan di saat bersamaan mampu menekan biaya operasionalnya.

Hal yang dilakukan bank untuk menekan biaya operasional antara lain meningkatkan porsi dana murah (tabungan dan giro), mengoptimalkan peran teknologi informasi, jaringan nirkantor, e-banking, pemangkasan biaya umum dan administrasi serta pengurangan SDM.

Lagipula, bank-bank besar seperti BRI, Mandiri, BCA, BNI, dan CIMB Niaga saat ini sudah memiliki rasio BOPO di bawah 75 persen yang merupakan batas minimum bank bisa mendapatkan insentif.

Artinya, dari sisi BOPO, bank-bank tersebut sebenarnya sudah tergolong efisien.

Padahal, bank-bank besarlah yang diharapkan berlomba-lomba meningkatkan efisiensi.

Sebab, penurunan bunga kredit hanya akan terasa jika yang melakukannya adalah bank-bank besar yang berposisi sebagai market leader.

Bagaimana dengan NIM?

Sama saja. Perbankan kemungkinan akan berat hati menurunkan NIM-nya.

Sebab, menurunkan NIM sama saja dengan mempercil laba.

Pasalnya, 65 persen pendapatan bank berasal dari bunga. Artinya, bank masih sangat tergantung pada pendapatan bunga.

Apalagi, perolehan laba merupakan penilaian utama untuk mengukur keberhasilan manajemen.

Pemegang saham biasanya menginginkan laba bank tumbuh terus setiap tahunnya, bagaimanapun caranya.

Terbukti, agar laba tidak anjlok akibat penurunan laju kredit dan peningkatan kredit bermasalah (non performing loan/NPL), bank saat ini justru memperbesar NIM-nya.

NIM perbankan per akhir Februari 2016 mencapai 5,47 persen, meningkat dibandingkan akhir Desember 2015 yang sebesar 5,39 persen.

Rasio NIM perbankan juga cenderung meningkat sejak 2014.

Hampir semua bank-bank besar memiliki NIM di atas 5 persen. Bank terbesar di Indonesia, Bank BRI, bahkan memiliki NIM sebesar 8,09 persen.

Apakah mungkin, bank-bank besar mau menurunkan NIM-nya hingga di bawah 4 persen untuk sekadar mendapatkan insentif pembukaan cabang?

Perkembangan BOPO Perbankan

Perkembangan BOPO PerbankanMeningkatkan daya saing

Upaya OJK untuk mendorong penurunan NIM bagaimanapun patut diapresiasi.

Penurunan NIM berarti mempersempit rentang (spread) bunga kredit dan simpanan.

Dengan rata-rata bunga kredit sebesar 12,4 persen dan rata-rata bunga simpanan sebesar 7,32 persen, maka rentang bunga perbankan saat ini adalah sekitar 5 persen poin.

Melalui kebijakan insentif, OJK ingin mendorong agar NIM perbankan bisa di bawah 3 persen.

Artinya, rentang bunga juga didorong turun menjadi 3 persen.

Jika diasumsikan bunga simpanan tetap sebesar 7,32 persen, maka bunga kredit akan turun dari 12,4 persen menjadi sekitar 10,3 persen.

Jika suku bunga simpanan juga bisa diturunkan ke level 4 persen misalnya, maka suku bunga kredit menjadi hanya 7 persen.

Turunnya bunga kredit akan membuat pelaku usaha domestik memiliki daya saing di pasar internasional.

Sebab, biaya produksi akan berkurang sehingga perusahaan bisa menjual produknya dengan harga dan kualitas yang lebih kompetitif di pasar global.

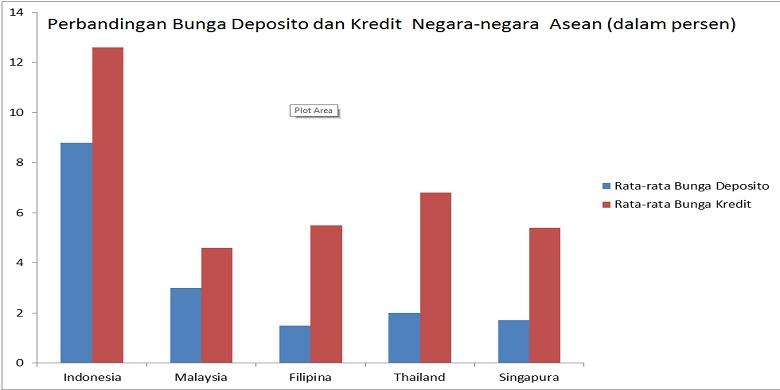

Dibandingkan negara-negara tetangga, suku bunga kredit di Indonesia memang terlampau tinggi.

Rata-rata bunga kredit di Malaysia hanya 4 persen, di Singapura hanya 5,5 persen, dan di Thailand sekitar 7 persen.

Perbandingan Bunga Deposito dan Kredit Negara-negara ASEAN

Perbandingan Bunga Deposito dan Kredit Negara-negara ASEANPenalti

Namun sayangnya, OJK setengah hati dalam mendorong penurunan bunga kredit.

Sebab, jika hanya diiming-imingi insentif, perbankan tidak serta merta akan mengikuti apa yang dinginkan OJK.

Pengalaman masa lalu berulangkali menunjukkan, aturan tanpa penalti terbukti kurang efektif.

Ketua OJK Muliaman Hadad tentu masih ingat pada 2010, Bank Indonesia juga memiliki kebijakan serupa.

Kala itu, Muliaman, yang tengah menjabat Deputi Gubernur BI mengatakan, upaya menyempitkan rentang bunga akan menjadi salah satu fokus BI pada 2010.

Menurut dia, BI akan mendorong peningkatan efisiensi perbankan, terutama dalam mengembangkan teknologi informasi.

Namun setelah enam tahun berlalu, bunga kredit perbankan masih tinggi saja.

Karena itu, agar efektif, OJK sebaiknya juga memberikan penalti.

Ekonom Dradjad Wibowo pernah mengusulkan agar otoritas perbankan menerapkan cukai atau penalti terhadap bank yang NIM-nya di atas NIM yang ditentukan, misalnya 4 persen.

Caranya, kelebihan NIM dikenai pungutan seperti cukai. Alasannya, NIM yang tinggi merugikan sektor riil.

Bisa juga, bank yang NIM-nya berlebih dikenakan giro wajib minimum (GWM) tambahan.

Namun, apapun itu semua berpulang kepada OJK selaku otoritas perbankan.

Kita tentu berharap, aturan OJK yang baru ini benar-benar efektif dalam mendorong penurunan suku bunga kredit.

Terkini Lainnya