Properti dan Kredit Perbankan yang "Mampet"

Inilah yang dilakukan Bank Sentral tatkala melonggarkan kebijakan makroprudensial yang terkait kredit kepemilikan rumah (KPR).

Sebagai bentuk kehati-hatian, KPR selama ini memang diatur. Tujuannya agar penyaluran KPR tidak jor-joran yang berpotensi meningkatkan NPL.

Dalam penyaluran KPR, bank tidak boleh membiayai seluruh kebutuhan membeli rumah. Harus ada porsi pembiayaan juga dari nasabah. Porsi KPR yang bisa disalurkan bank dinamakan Loan to Value atau LTV.

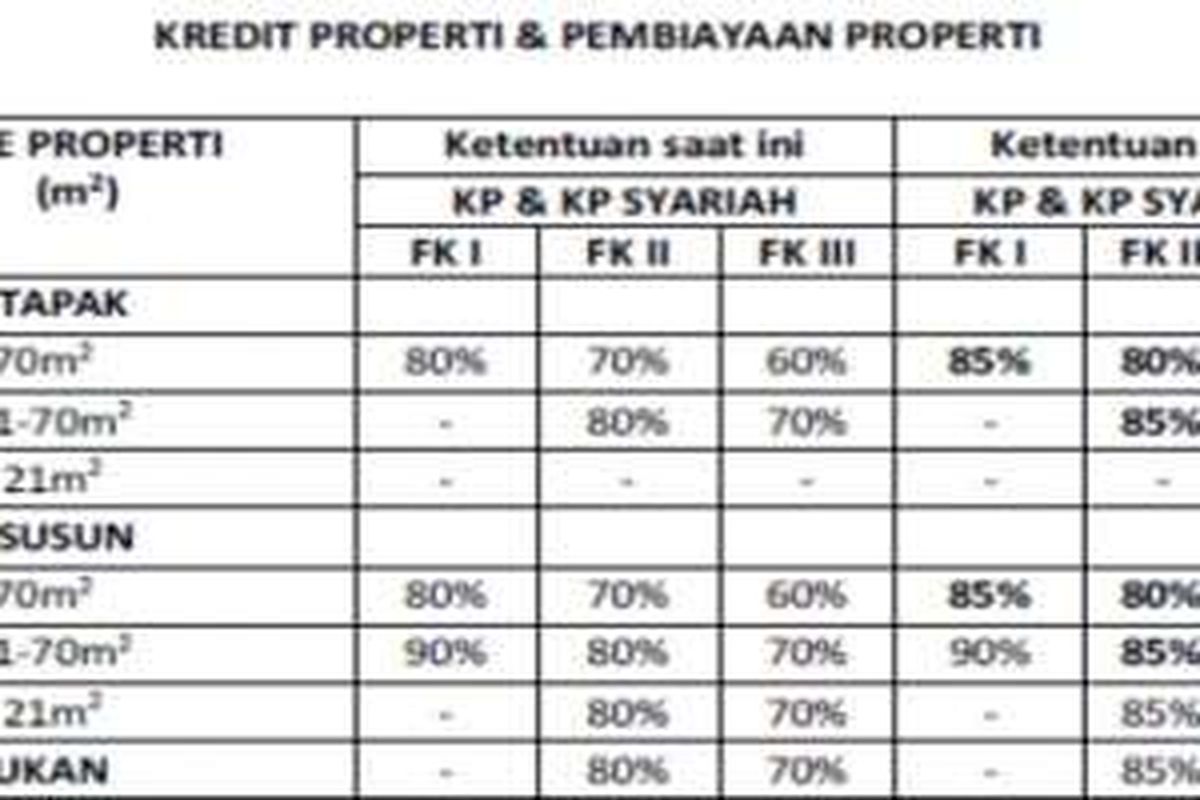

Rasio LTV tak hanya satu macam, namun berbeda-beda tergantung tipe properti, fasilitas kredit untuk rumah keberapa, dan menggunakan skema syariah atau konvensional.

Misalnya, untuk kredit rumah pertama dengan tipe rumah di atas 70 meter persegi, rasio LTV ditetapkan sebesar 80 persen.

Artinya, jika harga rumah tersebut senilai Rp 350 juta, maka maksimal KPR yang bisa disalurkan bank adalah senilai Rp 280 juta. Adapun sisanya sebesar Rp 70 juta harus ditanggung nasabah pembeli rumah.

Nah kini, aturan LTV itu dilonggarkan BI. Rasio LTV untuk KPR rumah pertama dengan tipe rumah di atas 70 meter persegi dinaikkan dari 80 persen menjadi 85 persen.

Artinya, jika sebelumnya nasabah pembeli harus menyediakan uang sendiri sebesar Rp 70 juta untuk mengajukan KPR dengan harga rumah Rp 350 juta, maka dengan aturan yang baru, nasabah cukup menyediakan dana sendiri sebesar Rp 52,5 juta.

Sebaliknya bagi perbankan, nilai kredit meningkat dari 280 juta menjadi Rp 297,5 juta.

Lebih sedikitnya dana sendiri yang harus disediakan nasabah tentu akan mendorong masyarakat untuk mengajukan kredit properti, baik itu untuk rumah tapak, rumah susun (apartemen), atau ruko toko (ruko) dan rumah kantor (rukan).

Jika kredit properti mulai tumbuh dan menggeliat kembali, maka dampaknya terhadap perekonomian akan cukup besar. Alasannya, banyak bisnis turunan yang terkait dengan sektor properti.

Inilah yang tidak tampak dalam tiga tahun terakhir ini, tatkala kredit properti benar-benar anjlok. Lemahnya bisnis properti turut memperlambat pertumbuhan ekonomi 3 tahun terakhir.

Dalam satu dekade terakhir, pertumbuhan kredit properti rata-rata di atas 25 persen. Pada 2011 misalnya, kredit properti tumbuh 30 persen.

Namun pada 2014, pertumbuhan kredit properti anjlok hanya 12,78 persen dan makin melambat menjadi hanya 7,38 persen pada tahun 2015.

Per April 2016, kredit pemilikan rumah tapak, rumah susun, dan ruko/rukan mencapai Rp 373 triliun. Angka tersebut hanya tumbuh sekitar 8 persen dibandingkan periode sama tahun 2015.

Berdasarkan survei harga properti residensial yang dilakukan Bank Indonesia, volume penjualan properti residensial melambat selama triwulan I 2016.

Seiring lemahnya bisnis properti, harga rumah juga cenderung menurun.

Secara tahunan, rata-rata harga properti residensial pada triwulan I 2016 turun 4,15 persen dibandingkan periode sama tahun sebelumnya.

Dengan melonggarkan aturan LTV, BI berharap permintaan kredit properti akan meningkat yang pada gilirannya akan menggairahkan kembali bisnis properti.

Bagaimanapun, gairah bisnis properti selalu menjadi indikator awal menggeliatnya perekonomian.

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

-

![]()

Empat Gebrakan Pemerintahan Jokowi Mendorong Ekonomi dengan “Menggadaikan” Hukum

-

![]()

Kinerja Bank BUMN : Laba Stagnan, Kredit Bermasalah Melonjak

-

![]()

Kredit Macet dan Pertumbuhan Ekonomi

-

![]()

Dilema Strategi Anggaran Jokowi

-

![]()

Strategi Anggaran Jokowi: APBN Perubahan Atau APBN Pengurangan?

-

![]()

UMKM dan Ketidakberdayaannya

-

![]()

Anggaran 2017, Realistis atau Tetap Ambisius?

Terkini Lainnya