Perbankan, Lokomotif atau Pengekor Pembangunan?

Sebagian besar bank cenderung malas, takut mengambil risiko, enggan mengembangkan daya analitis dan hanya menunggu datangnya “gula-gula pembangunan”.

Bank-bank macam ini biasanya mengembangkan strategi yang tidak sehat demi sekadar menyelamatkan keuntungan.

Salah satu strategi yang ditempuh adalah memainkan suku bunga kredit dan suku bunga simpanan.

Karena tidak bisa mengandalkan volume penyaluran kredit, maka bank menaikkan margin keuntungan.

Caranya, dengan menurunkan bunga simpanan secepat mungkin dan menurunkan bunga kredit selambat mungkin.

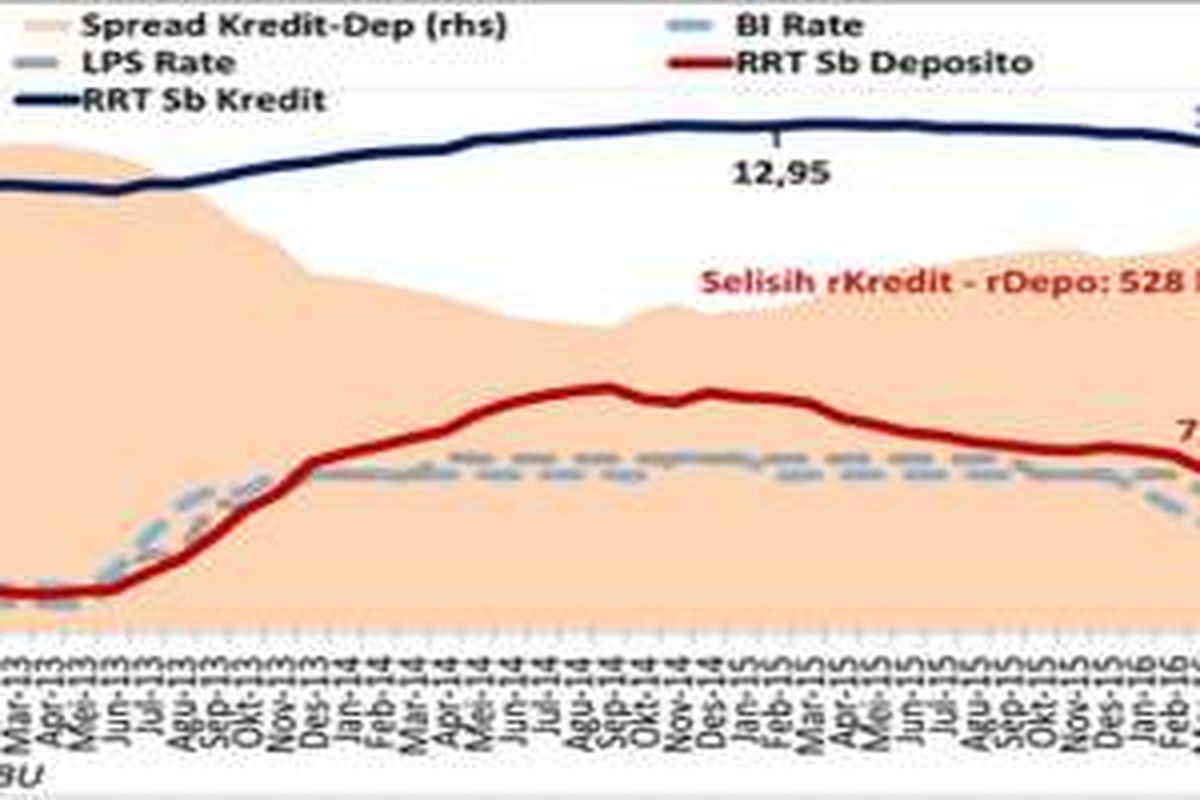

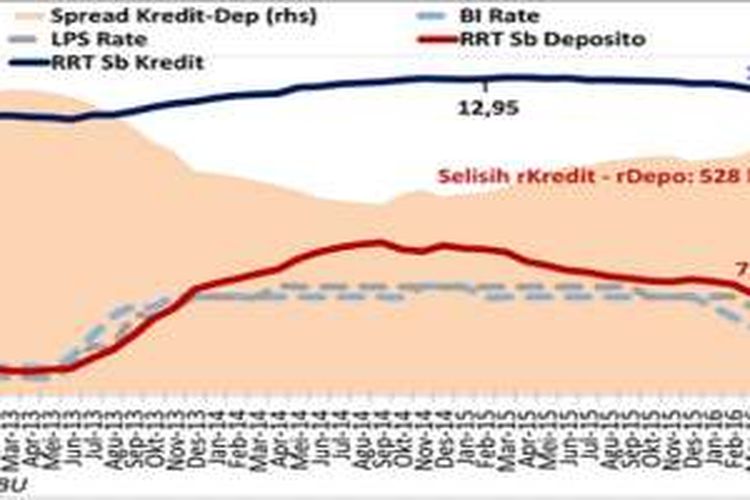

Buktinya, rata-rata tertimbang suku bunga deposito selama periode Januari – Mei 2016 telah turun sekitar 72 basis poin (bp) ke level 6,79 persen.

Namun, rata-rata tertimbang suku bunga kredit dalam periode yang sama hanya 33 bp ke posisi 12,5 persen.

Dalam jangka pendek, strategi seperti ini memang akan mengamankan perolehan laba bank, namun dalam jangka panjang tentu akan menjadi bumerang.

Pelaku usaha yang sudah terhantam oleh lesunya perekonomian makin tercekik oleh bunga tinggi. Akibatnya kredit bermasalah akan meningkat sehingga merugikan bank itu sendiri.

Cara-cara seperti itu juga akan merugikan perekonomian nasional karena pertumbuhan kredit semakin mampet.

Maka dari itu, demi kebaikan bank sendiri sekaligus mendukung perekonomian nasional, sudah saatnya perbankan nasional mulai mempersiapkan diri menjadi lokomotif pembangunan.

Terkini Lainnya