Dua Rekor Paradoks Perbankan Nasional

Sejak 2013, NPL perbankan sebenarnya mulai masuk dalam tren meningkat. Namun, sampai April 2016, angkanya masih di bawah 3 persen.

Barulah pada Mei 2016, rasio NPL melewati angka 3 persen, tepatnya 3,11 persen. Angka tersebut terus meningkat dan mencapai puncaknya pada Agustus 2016 di level 3,22 persen.

Rasio NPL pada 2016 cukup tinggi karena banyak debitor yang akhirnya bangkrut dan tak mampu lagi membayar pinjaman ke bank.

Penurunan kinerja yang awalnya hanya terjadi pada korporasi besar juga mulai merembet pada perusahaan skala menengah dan bahkan usaha mikro dan kecil.

NPL merupakan salah satu persoalan yang paling ditakuti perbankan. Sebab, NPL berpotensi menyebabkan kerugian bagi bank.

Suatu waktu, NPL memang bisa dipulihkan melalui restrukturisasi kredit atau eksekusi jaminan. Namun, selama proses pemulihan tersebut, bank harus menyisihkan cadangan kerugian untuk menghapus NPL-NPL tersebut dari buku bank. Semakin banyak NPL, semakin tinggi pula pencadangan yang harus disisihkan.

Penyisihan cadangan kerugian tersebut bisa dipastikan akan menggerus laba bank pada tahun berjalan. Nah, inilah yang ditakutkan manajemen bank.

Penurunan laba yang signifikan tidak hanya akan membuat harga saham bank tersebut jatuh, tetapi kerap pula berujung pada pemecatan direksi bank bersangkutan.

Persoalan NPL yang dinilai sudah membahayakan inilah yang akhirnya membuat manajemen bank-bank meningkatkan kehati-hatian dalam menyalurkan kredit.

Permintaan kredit yang masuk benar-benar dianalisis agar tidak bermasalah di kemudian hari. Pendek kata, perbankan hanya mau menyalurkan kredit yang risikonya benar-benar rendah, kalau bisa nol persen.

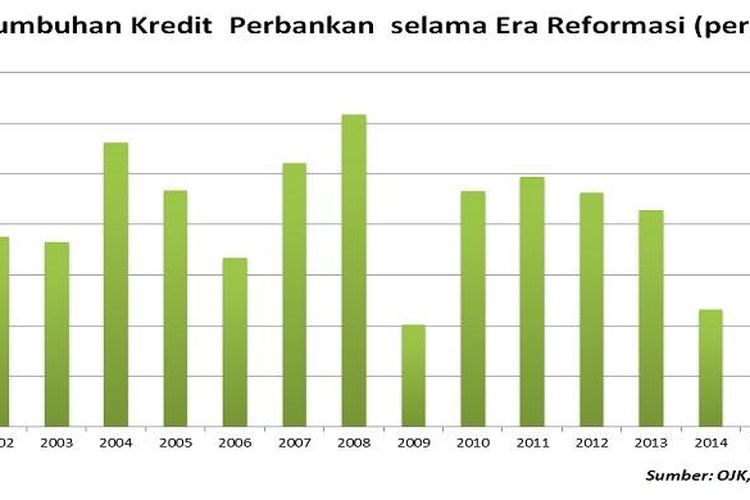

Inilah yang akhirnya membuat laju penyaluran kredit begitu rendah pada 2016. Jika mengacu pada pertumbuhan ekonomi, seharusnya laju kredit pada 2016 lebih tinggi dibandingkan 2015. Sebab, pertumbuhan ekonomi 2016 lebih tinggi dibandingkan 2015, yakni 5 persen berbanding 4,79 persen.

Namun faktanya, laju penyaluran kredit pada 2016 lebih rendah dibandingkan 2015, yakni 7,9 persen berbanding 10,12 persen. Sekali lagi, ini terjadi karena pada 2016, persoalan kredit terjadi pada sisi demand dan supply sekaligus, sementara pada 2015, hanya pada sisi demand.

Laba tumbuh

Secara hitung-hitungan, rendahnya penyaluran kredit dan peningkatan NPL akan menurunkan laba bank pada 2016. Sebab, penyaluran kredit merupakan sumber utama pendapatan perbankan.

Kredit dalam industri perbankan sama halnya dengan penjualan produk pada industri lain. Jadi, kalau penjualan sedikit, otomatis pendapatan dan laba juga akan minim.

Namun, apa yang terjadi? Ternyata,…

-

![]()

Tahun Ini, Kinerja Perbankan Dipandang Bakal Cemerlang

-

![]()

OJK Terbitkan Kebijakan Khusus Perbankan di Daerah Terdampak Bencana

-

![]()

Desember 2016, Suku Bunga Kredit Perbankan Turun Tipis

-

![]()

Saham Perbankan Kini Makin Kinclong

-

![]()

Akhir 2016, Pertumbuhan Kredit Perbankan 7,87 Persen

-

![]()

OJK: Dana Repatriasi "Tax Amnesty" di Perbankan Capai Rp 105 Triliun

Terkini Lainnya