AS Resesi Ekonomi? Tak Perlu Khawatir, ini Efek Positifnya...

Antisipasi terhadap resesi

Umumnya pemerintah dan Bank Sentral tidak berpangku tangan terhadap kemungkinan akan terjadinya resesi. Jika tidak dapat dihindari, paling tidak dampaknya diminimalkan. Sehingga walaupun terjadi, ekonomi masih bisa tetap soft landing dibandingkan hard landing seperti tahun 2008 yang menyebabkan beberapa institusi keuangan besar di AS bangkrut.

Saat ini tindakan antisipasi yang telah dilakukan oleh Bank Sentral AS ada 2 yaitu

Pertama, menahan kenaikan tingkat suku bunga. Kebijakan suku bunga Amerika Serikat atau dikenal dengan istilah Fed Fund Rate (FFR) merupakan acuan utama dari suku bunga di seluruh dunia. Ketika FFR naik, mau tidak mau bank sentral di Negara lain harus menyesuaikan.

Sebagaimana diketahui, FFR telah dinaikkan 4 kali pada tahun 2018 dan tadinya rencana mau dinaikkan lagi sebanyak 1-2 kali di tahun 2019. Hal ini juga yang memicu kenaikan BI Rate sebanyak 6 kali pada tahun 2018.

Dalam kondisi ekonomi menuju resesi, tindakan lebih bijaksana adalah menurunkan tingkat suku bunga. Sebab bunga pinjaman yang semakin mahal akan memberikan tekanan bagi ekonomi.

Pada rapat dewan Gubernur Bank Sentral AS pada bulan Maret lalu, telah diumumkan bahwa suku bunga AS akan tetap selama 2019. Hal ini menjadi berita baik, karena sebelumnya ada ekspektasi akan naik 1-2 kali lagi.

Bahkan saat ini, spekulasi bahwa suku bunga di AS berpeluang turun pada tahun ini. Hal ini menjadi berita positif bagi obligasi, karena secara teori, ketika suku bunga turun maka harga obligasi akan naik.

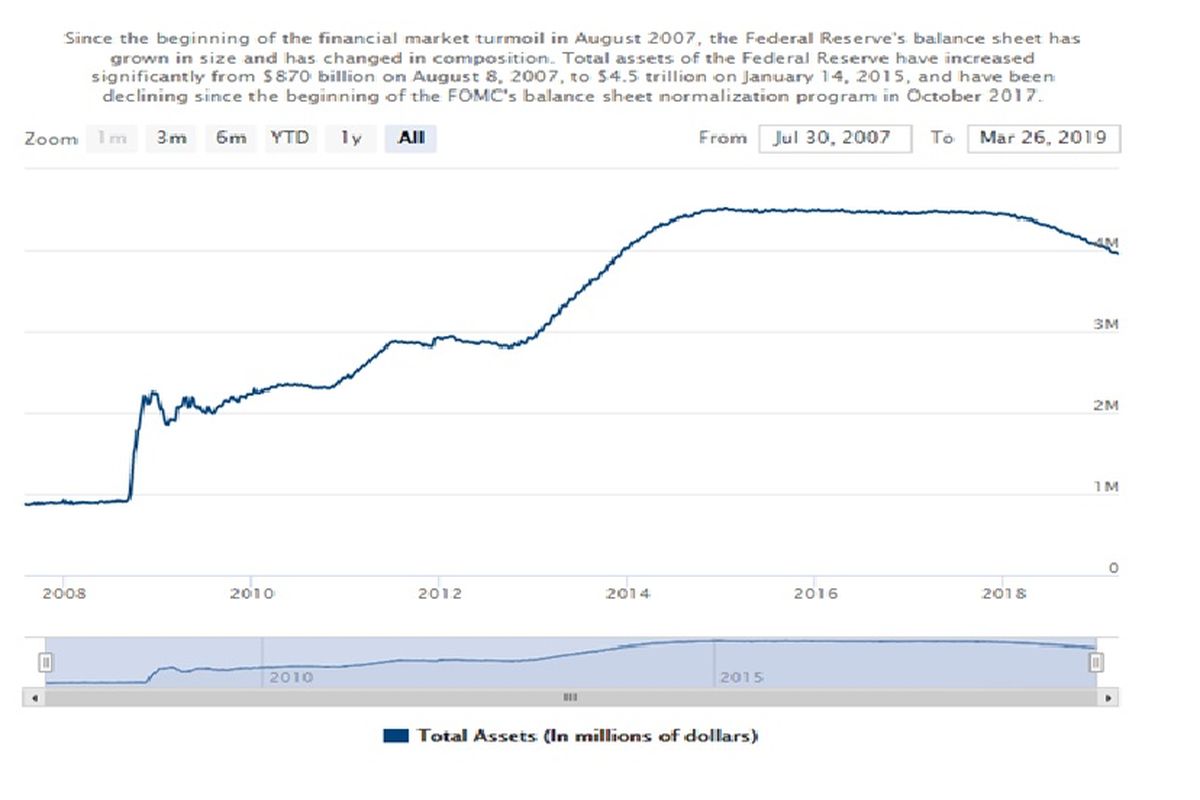

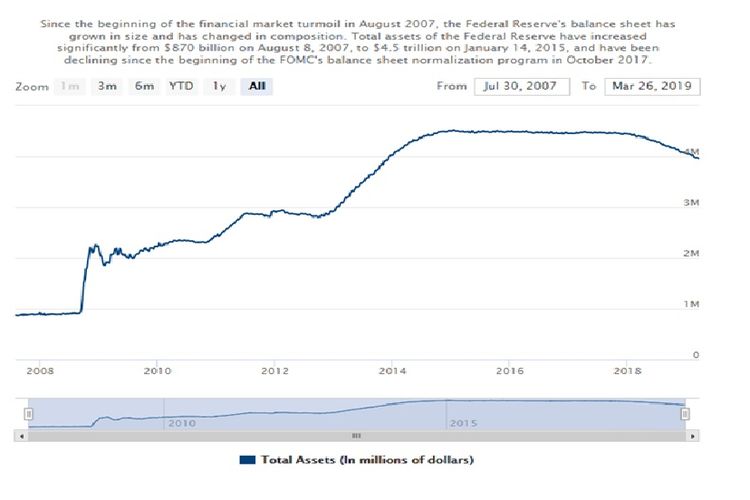

Kedua, menyetop kebijakan normalisasi neraca. Pada waktu krisis ekonomi pada tahun 2008, bank sentral AS membantu perusahaan-perusahaan yang sedang mengalami kesulitan likuiditas dengan cara membeli surat utang yang diterbitkannya. Surat utang tersebut dicatat sebagai aset dalam neraca (balance sheet) bank sentral.

Angka tersebut naik dari 870 miliar dollar AS pada Agustus 2007 menjadi 4,5 triliun dollar AS pada Januari 2015. Seiring dengan kondisi ekonomi yang makin membaik, bank sentral AS mulai melakukan penyesuaian dengan berhenti menambah hutang baru. Hutang yang lama bisa diperpanjang, namun nominalnya sama dengan sebelumnya. Hal ini tercermin dari grafik di bawah yang menunjukkan nilai asset yang tetap.

Kemudian pada Oktober 2017, dengan kondisi ekonomi yang terus membaik, Bank Sentral mulai mengurangi jumlah hutang dari perusahaan. Jika pada tahun 2015, hutang lama bisa diperpanjang dengan nominal yang sama, maka sejak 2017 perpanjangan hutang dilakukan dengan nominal yang lebih rendah. Kebijakan ini dikenal dengan istilah normalisasi balance sheet.

Entah kebetulan atau tidak, begitu Bank Sentral berhenti menambah hutang baru pada tahun 2015 dan mulai mengurangi mulai akhir 2017, kinerja IHSG adalah -12,13 persen pada tahun 2015 dan -2,54 persen pada tahun 2018.

Yang jelas, kebijakan di atas berpengaruh terhadap likuiditas sehingga turut mempengaruhi aliran dana asing ke IHSG.

Nah, sehubungan dengan antisipasi terhadap resesi ekonomi, kebijakan normalisasi neraca ini juga ikut disetop, artinya perusahaan di AS boleh kembali memperpanjang pinjaman dengan nilai yang sama atau lebih tinggi. Kebijakan ini dalam kacamata pasar modal akan menambah likuiditas sehingga positif bagi saham dan obligasi.

Kesimpulan

Ada 2 kesimpulan yang bisa ditarik sehubungan dengan potensi terjadinya resesi ekonomi di Amerika Serikat pada tahun 2020.

Pertama, secara historis, kinerja investasi di Indonesia masih bisa tetap positif selama terjadi periode resesi. Artinya tidak selalu yang namanya resesi itu membuat kinerja negatif.

Kedua, positif atau negatifnya kinerja tergantung antisipasi kebijakan yang dilakukan oleh Bank Sentral terutama oleh AS dan Indonesia. Saat ini yang sudah dilakukan adalah menahan kenaikan suku bunga dan menyetop kebijakan normalisasi neraca.

Kedua kebijakan antisipasi di atas memiliki dampak yang sangat positif terhadap pasar modal Indonesia. Sebab kinerja investasi selalu bullish ketika suku bunga sedang turun dan likuiditas longgar.

Demikian artikel ini, semoga bermanfaat.

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya

Terpopuler

Now Trending