Pensiun Dini lalu Dikontrak Kerja lagi di Perusahaan yang Sama, Bagaimana Perhitungan dan Lapor SPT Pajaknya?

Umumnya, jumlah penghasilan selama setahun adalah 12 bulan. Adapun dalam kasus Anda, terjadi pemotongan PPh 21 untuk dua periode kerja yang masing-masing mungkin tidak genap setahun.

Namun, di masing-masing bukti potong PPh 1721 A1 yang diterbitkan perusahaan, Anda mendapatkan pengurangan Penghasilan Tidak Kena Pajak (PTKP) selama setahun penuh (12 bulan).

Alhasil, terjadi risiko kurang bayar pajak ketika Anda mengakui dan menggabungkan kedua penghasilan tersebut dalam SPT. Sebab, PTKP hanya diakui sekali dalam SPT tahunan dan penerapan tarif pajaknya harus disesuaikan dengan tarif progresif (Pasal 17 UU PPh).

Ilustrasi perhitungan

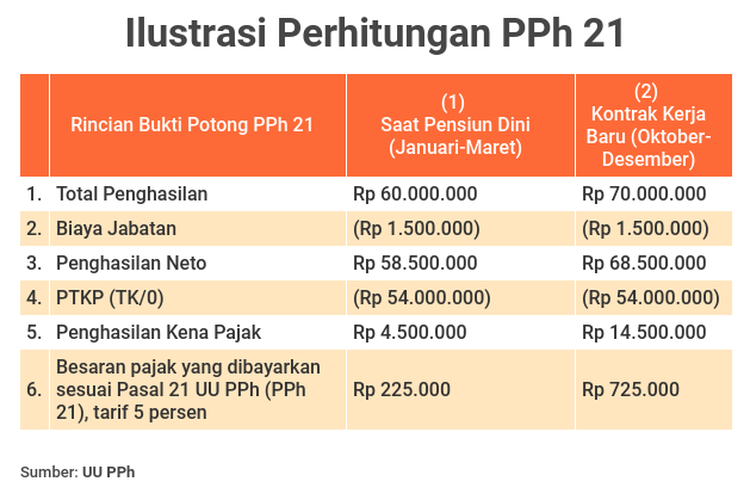

Karyawan A dinyatakan pensiun pada bulan Maret pada tahun berjalan.

Meskipun total penerimaan A tidak genap setahun atau hanya tiga bulan (Januari-Maret), karyawan A mendapatkan pengurangan Penghasilan Tidak Kena Pajak (PTKP) setahun penuh (12 bulan) dalam bukti potong PPh 1721 A1.

Karena kebutuhan, perusahaan mempekerjakan kembali A dengan status karyawan kontrak terhitung sejak Oktober pada tahun berjalan.

Perusahaan kembali menerbitkan bukti potong PPh 21 (1721 A1) di akhir tahun, yang hanya melingkupi penghasilan karyawan A selama Oktober-Desember pada tahun berjalan.

Atas penghasilan selama tiga bulan berdasarkan kontrak baru tersebut, karyawan kontrak A kembali mendapatkan pengurang PTKP setahun penuh.

Apabila ada kekurangan pembayaran pajak—istilah formalnya adalah pajak kurang bayar—, pembayar pajak dikenakan ketentuan Pasal 29 UU PPh (PPh 29).

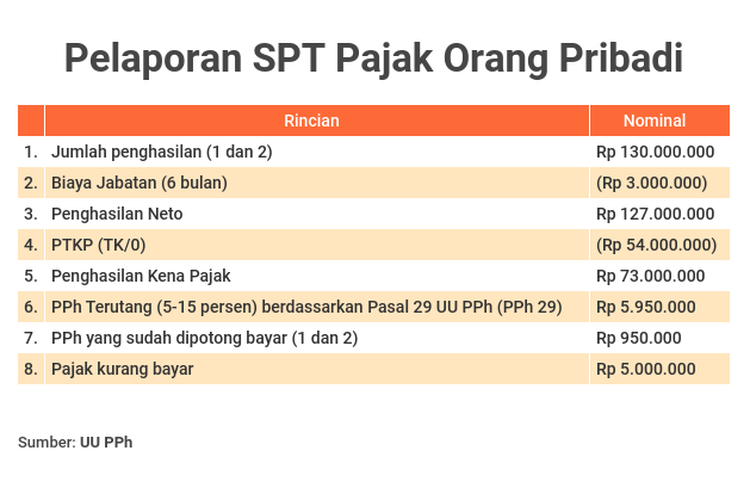

Untuk lebih jelasnya, lihat dua tabel ilustrasi berikut ini:

Ilustrasi perhitungan pajak penghasilan (PPh) 21. Ilustrasi pelaporan surat pemberitahuan tahunan (SPT) pajak orang pribadi, dengan kasus ada jeda masa kerja di perusahaan yang sama pada tahun berjalan.Kekurangan pembayaran pajak seperti dalam ilustrasi di atas wajib disetorkan paling lambat pada akhir Maret tahun berikutnya atau sebelum batas akhir pelaporan SPT tahun berjalan.

Solusi

Untuk menghindari permasalahan di atas, Anda bisa meminta perusahaan selaku pemberi kerja untuk menggabungkan kedua penghasilan dengan jeda masa dan kontrak kerja tersebut (sebelum pensiun dan kontrak baru) di perhitungan PPh 21 pada Desember.

Praktik penggabungan tersebut jamak dilakukan ketika seorang karyawan pindah ke kantor cabang perusahaan. Namun, praktik ini berkonsekuensi PPh 21 terutang atau yang dipotong perusahaan menjadi lebih tinggi.

Baca juga: Ada Konsultasi Pajak di Kompas.com, Bertanyalah...

Dengan demikian, Anda bisa terhindar dari risiko kurang bayar pajak atau tidak perlu menyetorkan sendiri pajak terutang karena sudah dibantu perhitungan dan pembayarannya oleh perusahaan. Ini juga dengan asumsi tidak ada penghasilan dari pemberi kerja lain atau usaha lain.

Meski demikian, sebenarnya bagi Wajib Pajak—penyebutan formal untuk pembayar pajak—, membayarkan sendiri kurang bayar pajak ataupun ada pemotongan PPh 21 oleh perusahaan akan sama saja pengaruh atau beban pajaknya.

Kondisinya menjadi berbeda jika perusahaan menanggung pajak atau memberikan tunjangan pajak. Di sini, beban pajak perusahaan yang otomatis akan menjadi lebih besar jika kedua penghasilan di atas digabungkan dalam perhitungan pajak di formulir 1721 A1.

Demikian penjelasan dari saya. Semoga membantu. Terima kasih.

Salaam…

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya

![[POPULER NASIONAL] Para Ketum Parpol Kumpul di Rumah Mega | 'Dissenting Opinion' Putusan Sengketa Pilpres Jadi Sejarah](https://asset.kompas.com/crops/YwI0Z_2xrgP2HymS9WWeU6LoTcM=/0x0:0x0/300x200/data/photo/2024/02/15/65ce008daba79.jpeg)