Pensiun Dini lalu Dikontrak Kerja lagi di Perusahaan yang Sama, Bagaimana Perhitungan dan Lapor SPT Pajaknya?

Dear, Tanya-tanya Pajak...

Tahun lalu, saya diminta perusahaan untuk pensiun dini karena kondisi perusahaan yang kurang bagus akibat pandemi Covid-19.

Namun, perusahaan kemudian kembali mempekerjakan saya sebagai karyawan kontrak. Pada pelaporan SPT tahun ini, saya jadi memiliki dua bukti potong.

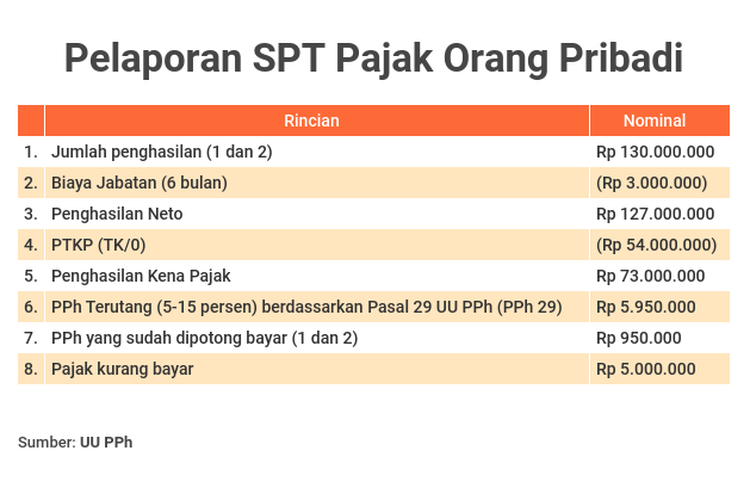

Ketika saya mencoba melapor SPT dengan kedua bukti potong tersebut, saya jadi kurang bayar.

Terkait kondisi ini, apakah saya harus membayar pajak kurang bayar tersebut, sementara nilai kurang bayarnya cukup besar?

Saya merasa perusahaan telah membayar pajak saya, sehingga seharusnya saya sudah tidak memiliki kewajiban untuk membayar pajak lagi.

Terimakasih

~Arya P, Tangerang~

Jawaban:

Salaam, Pak Arya.

Terima kasih atas pertanyaan Anda.

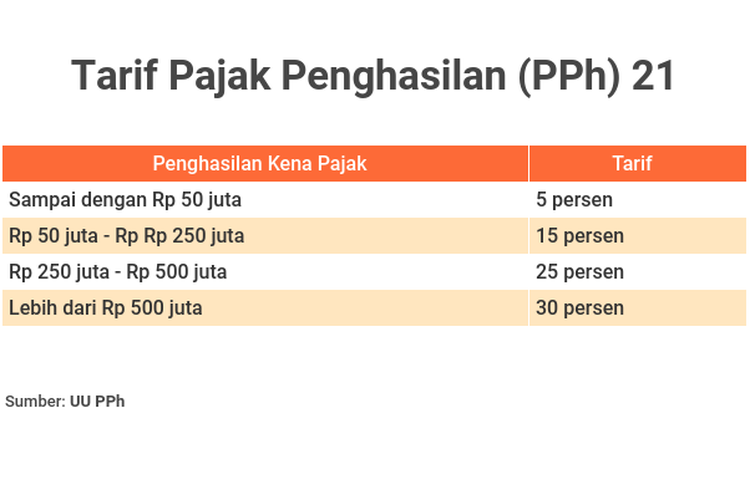

Umumnya, ketika karyawan pensiun, perusahaan akan mengeluarkan dua bukti potong Pajak Penghasilan (PPh) 21 sebagai bukti pelaksanaan kewajiban perusahaan, yang harus dilaporkan dalam SPT tahunan Orang Pribadi 1770 S.

Pertama, bukti potong PPh atas penghasilan pegawai tetap (formulir 1721 A1) yang wajib dilaporkan pada kolom ”Daftar pemotongan/pemungutan oleh pihak lain” dalam SPT (Lampiran I bagian C).

Kedua, bukti potong PPh atas pesangon yang bersifat final (Formulir 1721-VII). Pesangon dipisahkan dengan penghasilan lain untuk dikenakan tarif PPh umum dan wajib dilaporkan pada kolom ”Penghasilan yang dikenakan PPh final” dalam SPT (lampiran II bagian A).

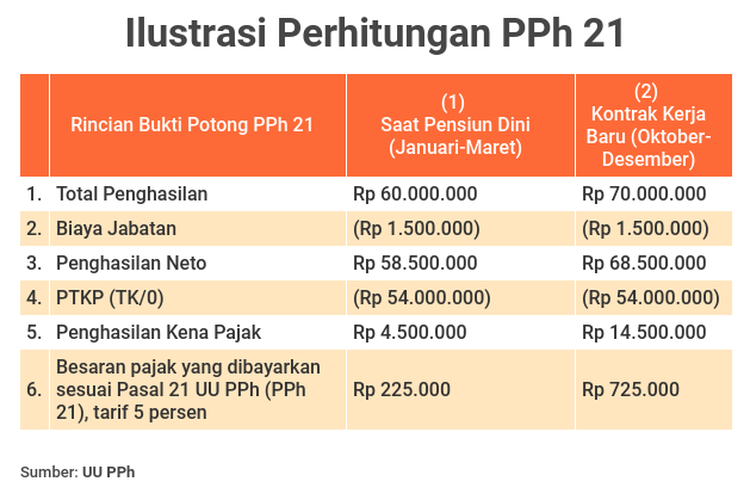

Apabila karyawan yang bersangkutan dipekerjakan kembali maka perusahaan akan mengeluarkan kembali bukti potong PPh 21 atas periode kerja kontrak pada tahun tersebut, berupa formulir 1721 A1.

Dengan demikian, Anda memiliki dua bukti potong PPh 1721 A1, yang menjelaskan jumlah penghasilan yang diterima saat pensiun dan kontrak kerja tahun berjalan, serta masing-masing potongan pajak yang disetorkan perusahaan.

Baca juga: Mangkir Lapor SPT dan Dapat Surat Panggilan Pemeriksaan Pajak, Harus Bagaimana?

Terkini Lainnya