Cek, Penghasilan Tak Kena Pajak untuk Orang Lajang dan Pasangan Cerai

PENGHASILAN perorangan hingga batas jumlah nominal tertentu tidak terkena pajak alias tidak menjadi basis perhitungan pajak terutang dalam terminologi perpajakan Indonesia. Sebutan resminya, penghasilan tidak kena pajak (PTKP).

Besaran PTKP bagi tiap orang bisa berbeda, tergantung pada status pernikahan, perjanjian harta dalam pernikahan, dan jumlah orang yang menjadi tanggungannya, serta omzet bagi yang punya usaha perorangan—termasuk UMKM.

Tulisan ini membahas pajak penghasilan (PPh) dan PTKP bagi mereka yang berstatus lajang alias belum menikah serta pasangan pernah menikah lalu bercerai, dengan sumber penghasilan bukan dari usaha perorangan, sesuai ketentuan Pasal 21 UU PPh dan perubahannya di UU Harmonisasi Peraturan Perpajakan (HPP).

Baca juga: Keuntungan Transaksi Kripto Kena Pajak?

Dalam terminologi perpajakan, mereka dengan status melajang atau bercerai ini disebut sebagai wajib pajak orang pribadi Tidak Kawin. Orangtua tunggal masuk kategori ini juga.

Besaran PTKP untuk pasangan suami istri dibahas di artikel terpisah, dengan sejumlah "skenario" perpajakan yang mungkin dipilih dalam status pernikahan tersebut. Pembahasan terpisah juga dibuat untuk orang pribadi yang punya usaha.

Tanggungan orang berstatus Tidak Kawin.

Seseorang berstatus Tidak Kawin bisa tetap dinyatakan punya tanggungan, yang itu berpengaruh pula pada besaran PTKP-nya. Jumlahnya paling banyak tiga yang dapat dilaporkan dan diperhitungkan dalam laporan perpajakan.

Baca juga: Apakah Pindah Alamat Harus Ganti NPWP dan Lapor Kantor Pajak?

Tanggungan ini pun hanya berlaku untuk anggota keluarga yang tidak memiliki penghasilan dan sepenuhnya ditanggung oleh wajib pajak. Tanggungan anggota keluarga adalah anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya.

Dalam terminologi perpajakan Indonesia, keluarga sedarah dalam garis lurus yang dapat menjadi tanggungan dan bisa menjadi tambahan PTKP adalah ayah, ibu, dan anak kandung. Adapun keluarga semenda dalam garis lurus yang bisa menjadi tanggungan dan menambah PTKP adalah mertua dan anak tiri.

Saudara kandung dan saudara ipar yang menjadi tanggungan wajib pajak tidak memberikan tambahan PTKP. Saudara dari ayah atau ibu tidak termasuk dalam pengertian keluarga sedarah dan keluarga semenda dalam garis keturunan lurus.

Artinya, untuk orang berstatus Tidak Kawin—mereka yang belum menikah atau pernah menikah tetapi kemudian bercerai—, kemungkinan tanggungan yang dapat menambah besaran PTKP-nya hanyalah ayah, ibu, anak kandung, anak tiri, dan atau anak angkat.

Definisi penghasilan kena pajak

PTKP akan mempengaruhi besaran penghasilan kena pajak (PKP) yang pada akhirnya bisa menentukan nominal pajak terutang seseorang. PKP adalah keseluruhan penghasilan (penghasilan neto) dikurangi PTKP.

Baca juga: Buka Usaha Kos 7 Kamar, Bebas Pajak?

Dalam terminologi perpajakan Indonesia, penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun.

Perkecualian dari penghasilan yang menjadi objek pajak penghasilan adalah:

- a. Bantuan atau sumbangan, termasuk zakat dan sumbangan keagamaan lain yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah; dan

b. harta hibahan yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan; - warisan;

- penggantian atau imbalan sehubungan dengan pekerjaan atau jasa dalam bentuk natura dan/atau kenikmatan dari wajib pajak atau pemerintah, apabila diberikan oleh bukan wajib Pajak atau Wajib Pajak tertentu akan menjadi Penghasilan); dan

- Penghasilan lain sebagaimana tertera dalam Undang-undang Pajak Penghasilan (UU PPh) dan perubahannya di UU HPP.

Baca juga: Apakah Harta Warisan Kena Pajak dan Wajib Dilaporkan di SPT?

PTKP Tidak Kawin

Menurut ketentuan Pasal 7 UU PPh dan perubahannya dalam UU HPP, besaran PTKP untuk orang lajang dan pasangan yang bercerai—disebut berstatus Tidak Kawin—adalah Rp 54 juta dalam setahun atau Rp 4,5 juta per bulan.

Baca juga: Poin Penting Perubahan dan Tambahan Aturan Pajak di UU HPP

Setiap tanggungan hingga maksimal tiga orang akan memberikan tambahan PTKP masing-masing Rp 4,5 juta. Wajib pajak orang pribadi berstatus Tidak Kawin hanya dimungkinkan mendapatkan maksimal tambahan PTKP Rp 13,5 juta, yaitu maksimal tiga tanggungan dengan masing-masing tambahan PTKP senilai Rp 4,5 juta.

PTKP ini akan menjadi pengurang dari total penghasilan, dengan sisa pengurangan—bila ada—akan diperhitungkan untuk menjadi pajak terutang.

Sebagai ilustrasi, karyawan lajang yang punya tanggungan ayah dan satu anak angkat memiliki PTKP Rp 63 juta. Yaitu, Rp 54 juta dari PTKP-nya sendiri, ditambah dua kali Rp 4,5 juta dari menanggung ayah dan satu anak angkat itu.

Bila dalam setahun penghasilannya adalah Rp 120 juta, nilai penghasilan kena pajak yang akan dihitung adalah Rp 57 juta, yaitu total penghasilan setahun senilai Rp 120 juta dikurangi PTKP Rp 63 juta. Besaran pajak terutangnya akan dihitung sesuai lapisan dan besaran tarif PPh berdasarkan UU yang berlaku saat itu.

Baca juga: Kapan Aturan Baru Pajak UU HPP Berlaku?

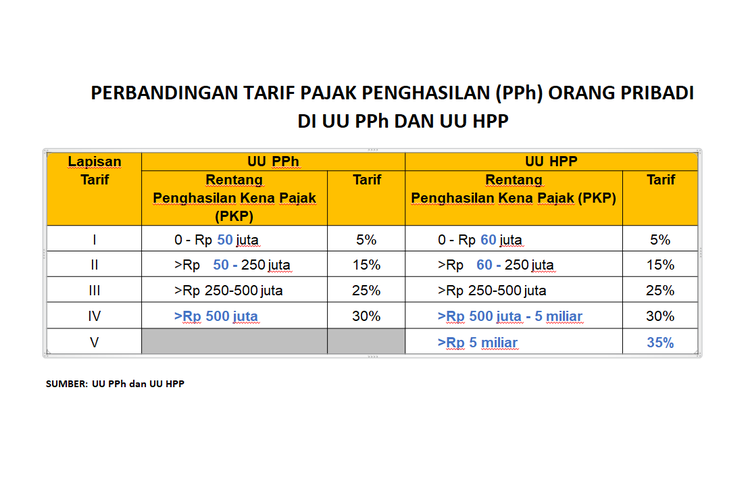

Hingga akhir Tahun Pajak 2021, perhitungan pajak terutang dari penghasilan kena pajak merujuk pada UU PPh. Adapun mulai Tahun Pajak 2022, perhitungannya akan merujuk pada ketentuan UU HPP.

Perubahan dan perbandingan lapisan dan tarif PPh di UU PPh dan UU HPP. Perhitungan PPh menggunakan UU PPh untuk PKP Rp 57 juta:

| Penghasilan Kena Pajak (PKP) | Terkena Lapisan Tarif I |

Terkena Lapisan Tarif II |

Terkena Lapisan Tarif III |

Terkena Lapisan Tarif IV |

Pajak Terutang |

| Rp 57 juta | Rp 50 juta x 5% = Rp 2,5 juta | Rp 7 juta x 15% = Rp 1,05 juta | - | - | Rp 2,5 juta + Rp 1,05 juta = Rp Rp 3,55 juta |

Perhitungan PPh menggunakan UU HPP untuk PKP Rp 57 juta:

| Penghasilan Kena Pajak (PKP) |

Terkena Lapisan Tarif I |

Terkena Lapisan Tarif II |

Terkena Lapisan Tarif III |

Terkena Lapisan Tarif IV |

Terkena Lapisan Tarif V |

Pajak Terutang |

| Rp 57 juta | Rp 57 juta x 5% = Rp 2,85 juta | - | - | - | - | Rp 2,85 juta |

Sumber:

UU KUP, UU PPh, dan UU HPP

Naskah: KOMPAS.com/PALUPI ANNISA AULIANI

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

![[POPULER MONEY] Mengevaluasi Pajak Kripto | 5 Kesalahan Membeli Emas Batangan](https://asset.kompas.com/crops/MdxGwIpRhzXWRt1aYMI7-19EhFI=/0x1012:2400x2612/170x113/data/photo/2024/04/08/6613a75ae5fa7.jpg)

Terkini Lainnya