3 Skenario Pajak Penghasilan (PPh) Suami Istri

MENIKAH dan menjadi suami istri adalah keputusan besar bagi setiap pelakunya, dengan konsekuensi sampai ke urusan keuangan dan perpajakan.

Kesepakatan dan keputusan yang dibuat suami istri terkait urusan keuangan akan turut menentukan nominal pajak terutang yang harus dibayar ke negara.

Besaran penghasilan tidak kena pajak (PTKP) untuk suami istri pun akan tergantung pada kesepakatan dan keputusan yang dibuat berdua.

Buat catatan, seorang istri atau perempuan dalam pernikahan tetap punya pilihan menjalankan kewajiban perpajakan terpisah. Tentu, masing-masing ada plus minus dari pilihan yang dibuat.

Baca juga: Cek, Penghasilan Tak Kena Pajak untuk Orang Lajang dan Pasangan Cerai

Tulisan ini akan membahas skenario-skenario perpajakan suami istri, untuk mereka yang sama-sama bukan pekerja lepas serta bukan pengusaha dalam kategori sesuai PP Nomor 23 Tahun 2018—termasuk UMKM—apalagi pemilik usaha berstatus badan hukum.

Artinya, ini baru soal suami istri yang masing-masing sumber penghasilannya adalah dari pemberi kerja, alias berstatus karyawan atau pegawai.

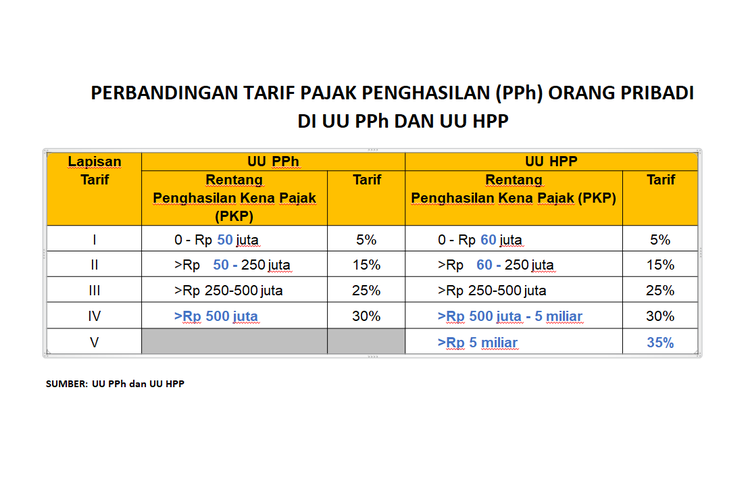

Acuan perhitungan pajak penghasilan suami istri dalam konteks tulisan ini merujuk pada ketentuan Pasal 8 UU PPh yang tidak mengalami perubahan di UU Harmonisasi Peraturan Perpajakan (UU HPP).

Adapun lapisan dan besaran tarif PPh atas penghasilan kena pajak (PKP) yang dipakai untuk konteks tulisan ini adalah Pasal 17 UU PPh beserta perubahannya di UU HPP.

Perubahan dan perbandingan lapisan dan tarif PPh di UU PPh dan UU HPP. Baca juga: Kapan Aturan Baru Pajak UU HPP Berlaku?

Pajak penghasilan orang pribadi, baik lajang maupun menikah, yang punya usaha perorangan dan badan akan dibahas dalam tulisan terpisah.

3 skenario perpajakan suami istri

Setidaknya ada tiga skenario yang akan menentukan besaran PTKP, penghasilan kena pajak (PKP), dan akhirnya nominal pajak penghasilan terutang untuk suami istri. Ketiga skenario itu adalah:

- Penggabungan kewajiban pajak dengan pemenuhan kewajiban pajak dilakukan kepala keluarga.

- Ada perjanjian pemisahan harta dan penghasilan (PH) atau istri memilih menjalankan hak dan kewajiban perpajakannya sendiri (MT).

- Bila terjadi perceraian

Seorang laki-laki yang menjadi kepala keluarga dalam pernikahan yang masih berjalan, akan otomatis mendapatkan penghasilan tidak kena pajak (PTKP) senilai Rp 54 juta dari PTKP dirinya sendiri dan Rp 4,5 juta dari status pernikahan.

Begitu menikah, seorang laki-laki yang menjadi kepala keluarga akan langsung mendapatkan PTKP senilai Rp 58,5 juta karena status punya istri.

Baca juga: Suami Istri Sama-sama Kerja, Lebih Baik Pisah atau Gabung NPWP?

Artinya, begitu menikah, seorang laki-laki yang menjadi kepala keluarga akan langsung mendapatkan PTKP senilai Rp 58,5 juta karena status punya istri.

Perceraian yang telah mendapatkan keputusan hakim saja yang menghilangkan tambahan PTKP dari keberadaan istri bagi seorang laki-laki kepala keluarga.

Tanggungan suami istri

Suami istri juga bisa mendapatkan tambahan PTKP dari tanggungan anggota keluarga, maksimal tiga orang dalam satu keluarga. Tanggungan hanya berlaku untuk anggota keluarga yang tidak memiliki penghasilan dan sepenuhnya ditanggung oleh wajib pajak.

Tanggungan anggota keluarga adalah anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya.

Dalam terminologi perpajakan Indonesia, keluarga…

Terkini Lainnya

![[POPULER MONEY] Kata DHL soal Kasus Beli Sepatu Rp 10 Juta Kena Bea Masuk Rp 31 Juta | Tesla Bakal PHK 2.688 Karyawan](https://asset.kompas.com/crops/obX-bIE9l6j0ZWUlqkK8AuJLQ0U=/0x0:1620x1080/177x117/data/photo/2024/04/24/6628b5d831706.jpg)