3 Skenario Pajak Penghasilan (PPh) Suami Istri

Dalam terminologi perpajakan Indonesia, keluarga sedarah dalam garis lurus yang dapat menjadi tanggungan dan bisa menjadi tambahan PTKP adalah ayah, ibu, dan anak kandung.

Adapun keluarga semenda dalam garis lurus yang bisa menjadi tanggungan dan menambah PTKP adalah mertua dan anak tiri.

Saudara kandung dan saudara ipar yang menjadi tanggungan wajib pajak tidak memberikan tambahan PTKP. Saudara dari ayah atau ibu tidak termasuk dalam pengertian keluarga sedarah dan keluarga semenda dalam garis keturunan lurus.

Skenario 1: penggabungan kewajiban perpajakan

Skenario penggabungan hak dan kewajiban perpajakan suami istri ini menempatkan semua urusan pajak hanya menggunakan nomor pokok wajib pajak (NPWP) suami. Dalam hal istri pernah punya NPWP, perlu meminta penghapusan NPWP ke kantor pajak.

Bila suami istri sepakat menggunakan skenario penggabungan hak dan kewajiban perpajakan maka PTKP dari istri akan menjadi tambahan PTKP bagi suami, dalam hal istri juga bekerja. Ini merujuk ketentuan Pasal 7 Ayat (1) UU PPh dan perubahannya di UU Harmonisasi Peraturan Perpajakan (HPP).

Jumlah tanggungan yang bisa menambah PTKP pasangan suami istri adalah maksimal tiga orang dalam satu keluarga itu. Setiap tanggungan menambah PTKP Rp 4,5 juta, yang itu otomatis menjadi tambahan PTKP dalam perhitungan perpajakan suami dalam skenario ini.

Perhitungan pajak penghasilan mereka akan mengikuti ketentuan Pasal 8 Ayat (1) UU PPh yang tidak mengalami perubahan di UU HPP.

Ilustrasi:

Ilustrasi penghasilan dan tanggungan suami istri berstatus karyawan untuk basis perhitungan pajak penghasilan (PPh)

Ilustrasi penghasilan dan tanggungan suami istri berstatus karyawan untuk basis perhitungan pajak penghasilan (PPh)

Dengan ilustrasi data mulai dari penghasilan, tanggungan, PTKP, dan PKP di atas, berikut ini perhitungan PPh suami istri dalam skenario penggabungan hak dan kewajiban perpajakan, merujuk UU PPh dan UU HPP.

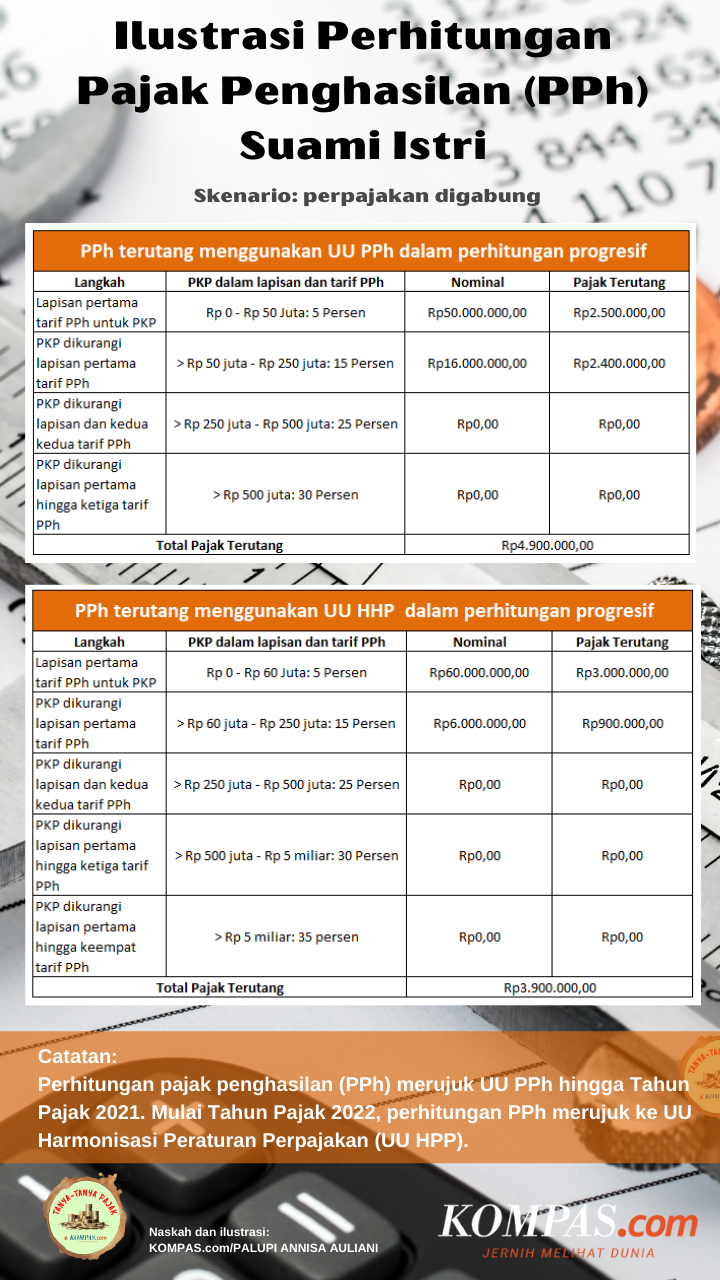

Perhitungan pajak penghasilan (PPh) suami istri berstatus karyawan dalam skenario penggabungan perpajakan.

Perhitungan pajak penghasilan (PPh) suami istri berstatus karyawan dalam skenario penggabungan perpajakan.

Skenario 2: pisah kewajiban perpajakan

Dalam skenario ini, istri memiliki NPWP yang terpisah dari suami. Dalam prosesnya, perempuan menikah dengan status pemisahan hak dan kewajiban perpajakannya dari suami harus membuat surat pernyataan.

Perhitungan pajak penghasilan terutang dari suami istri yang bersepakat memisahkan hak dan kewajiban perpajakannya ini dihitung sesuai proporsi penghasilan neto mereka berdua.

Dalam langkah perhitungan, penghasilan neto suami istri tetap digabung, hingga muncul angka pajak terutang mereka sebagai suami istri.

Tersebab ada permintaan pisah hak dan kewajiban perpajakan, dari angka pajak terutang yang muncul dari perhitungan awal tadi dibagi berdasarkan proporsi penghasilan neto masing-masing.

Penghasilan dan PTKP istri baru akan hilang dari perhitungan pajak suami hanya bila pemisahan hak dan kewajiban perpajakan dilakukan dengan status istri adalah pelaku usaha yang memenuhi kriteria Peraturan Pemerintah (PP) Nomor 23 Tahun 2018, termasuk pelaku UMKM. Bagian ini akan menjadi tulisan terpisah.

Ilustrasi:Menggunakan ilustrasi data penghasilan hingga…

![[POPULER MONEY] Mengevaluasi Pajak Kripto | 5 Kesalahan Membeli Emas Batangan](https://asset.kompas.com/crops/MdxGwIpRhzXWRt1aYMI7-19EhFI=/0x1012:2400x2612/170x113/data/photo/2024/04/08/6613a75ae5fa7.jpg)

Terkini Lainnya