Dear, Tanya-tanya Pajak...

Saya dan bersama sejumlah kawan belum lama ini memulai bisnis jasa wisata petualangan di alam bebas (outing). Kami juga dipercaya mengelola area di pegunungan Jawa Barat, yang rencananya akan kami jadikan tempat wisata camping keluarga.

Selama ini, kami tidak memikirkan soal pajak apa pun karena merasa aktivitas kami sebatas hobi. Apabila bisnis ini ingin kami seriusi, sebenarnya aspek pajak seperti apa, baik di pusat maupun daerah, yang menyangkut jasa outing dan camping ini?

Terima kasih

~Ligar P, Bandung~

Jawaban:

Salaam, Bapak Ligar.

Terima kasih atas pertanyaan Anda. Saya, Iffa Nurlatifah dari MUC Consulting yang akan menjawab pertanyaan Anda.

Menarik sekali bisnis yang Bapak dan rekan-rekan lakukan. Saya berasumsi Anda dan rekan-rekan telah memiliki Nomor Pokok Wajib Pajak (NPWP). Apabila belum maka wajib bagi Anda dan rekan-rekan mengajukan permohonan pembuatan NPWP ke kantor pajak.

Bisnis outing dan camping masuk kategori jasa wisata dan penginapan. Ada beberapa aspek perpajakan yang melekat terkait sektor usaha ini, terutama bagi pelaku bisnis yang berbadan hukum atau perusahaan. Wewenang pemungutannya berada di pemerintah pusat dan pemerintah daerah.

Baca juga: Buka Usaha Kos 7 Kamar, Bebas Pajak?

Aspek perpajakan di tingkat pemerintah pusat meliputi pajak penghasilan (PPh) badan dan PPh Pasal 21. Adapun pajak yang menjadi domain pemerintah daerah antara lain pajak hotel serta Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2).

Dalam hal Anda dan rekan membentuk suatu entitas bisnis maka atas penghasilan yang diterima merupakan objek terutang PPh badan, yang tarifnya saat ini sebesar 22 persen.

Namun, jika omzet perusahaan kurang dari Rp 4,8 miliar, Anda bisa memilih untuk menggunakan tarif PPh final 0,5 persen dari peredaran usaha (omzet).

Baca juga: Poin Penting Perubahan dan Tambahan Aturan Pajak di UU HPP

Apabila mempekerjakan karyawan, perusahaan Anda wajib memotong dan menyetorkan PPh Pasal 21 atas setiap penghasilan yang diterima pekerja.

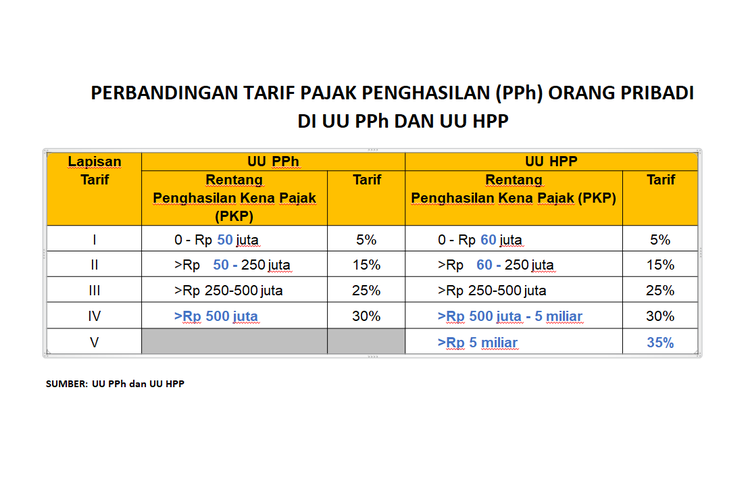

Besaran tarifnya bersifat progresif menyesuaikan dengan lapisan penghasilan kena pajak. Penghasilan kena pajak merupakan penghasilan bersih atau yang telah dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP).

Sampai dengan akhir 2021, lapisan dan tarif PPh merujuk ke ketentuan di UU PPh. Adapun selepas 2021, rujukannya adalah UU Harmonisasi Peraturan Perpajakan (UU HPP). Rinciannya seperti tertera pada tabel berikut ini.

Perubahan dan perbandingan lapisan dan tarif PPh di UU PPh dan UU HPP.

Selanjutnya, karena Anda dan rekan-rekan mengelola area konsesi untuk bisnis camping ground—yang dipersamakan dengan jasa penginapan atau peristirahatan, pemerintah daerah berhak mengenakan pajak hotel dan PBB-P2.

Sesuai Undang-Undang Pajak Daerah dan…

Terkini Lainnya

![[POPULER MONEY] Kata DHL soal Kasus Beli Sepatu Rp 10 Juta Kena Bea Masuk Rp 31 Juta | Tesla Bakal PHK 2.688 Karyawan](https://asset.kompas.com/crops/obX-bIE9l6j0ZWUlqkK8AuJLQ0U=/0x0:1620x1080/177x117/data/photo/2024/04/24/6628b5d831706.jpg)