Ada skema deklarasi dan repatriasi untuk harta di luar negeri. Simak ketentuannya untuk masing-masing skema.

==

PEMERINTAH telah merilis ketentuan teknis tentang Program Pengungkapan Sukarela (PPS)— sering disebut sebagai Tax Amnesty Jilid II—, yaitu Peraturan Menteri Keuangan (PMK) Nomor 196/PMK.03/2021.

Ini merupakan aturan turunan dari UU Harmonisasi Peraturan Perpajakan (UU HPP), yang salah satu poinnya mengatur soal PPS.

Pengungkapan (deklarasi) dan membawa aset ke dalam negeri (repatriasi) adalah poin krusial dalam PPS, dengan perincian yang berbeda untuk masing-masingnya.

Baca juga: Poin Penting Perubahan dan Tambahan Aturan Pajak di UU HPP

PPS merupakan fasilitas yang diberikan pemerintah kepada wajib pajak yang memiliki harta perolehan sebelum tahun 2020, namun belum dilaporkan di dalam Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh), tanpa khawatir dikenai sanksi administrasi atau denda.

PPS atau Tax Amnesty Jilid II dilaksanakan pada periode 1 Januari-30 Juni 2022.

Dua kebijakan PPS

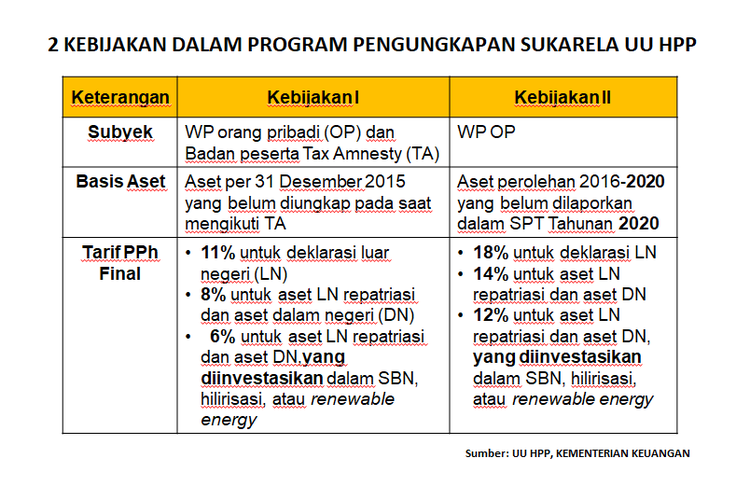

PPS atau Tax Amnesty Jilid II ini terdiri dari dua kebijakan. Pembedaan kebijakan tersebut berdasarkan subyek, basis aset, dan tarif pajak penghasilan (PPh) Final yang dikenakan.

Kebijakan pertama PPS diperuntukkan bagi wajib pajak orang pribadi dan badan usaha peserta Tax Amnesty Jilid I (2016-2017) yang belum atau kurang melaporkan harta bersih yang diperoleh hingga tahun pajak 2015 dalam surat pernyataan.

Adapun kebijakan kedua PPS hanya diperuntukkan bagi wajib pajak orang pribadi (bukan badan usaha) yang belum melaporkan aset perolehan tahun 2016-2020 dalam SPT.

Masing-masing besaran tarif PPh Final di tiap kebijakan juga dibedakan lagi, yaitu untuk:

- deklarasi aset di luar negeri

- aset luar negeri repatriasi dan aset dalam negeri

- aset luar negeri repatriasi dan aset dalam negeri yang diinvestasikan dalam surat berharga negara (SBN), hilirisasi, atau energi terbarukan (renewable energy).

Dua kebijakan dalam Program Pengungkapan Sukarela UU HPP. Deklarasi dan repatriasi aset luar negeri

Wajib pajak yang memiliki harta di luar negeri, selain dapat mengungkapkan atau mendeklarasikan harta tersebut juga dapat membawa masuk ke Indonesia melalui skema repatriasi aset.

Baca juga: Naskah Lengkap UU HPP, Penjelasan, dan Poin-poin Pentingnya

Dengan merepatriasi aset dari luar negeri ke dalam negeri, wajib pajak akan dikenai PPh final yang bertarif lebih rendah dibanding bila hanya mendeklarasikan aset tersebut.

Wajib pajak yang memilih melakukan deklarasi saja untuk asetnya di luar negeri akan dikenakan tarif PPh final:

11 persen bagi wajib pajak…

Terkini Lainnya