Cek, Ketentuan Tax Amnesty Jilid II yang Digelar Mulai 1 Januari 2022

Tax Amnesty Jilid II ini bisa dipakai untuk aset di luar negeri dan aset di dalam negeri. Masing-masing dikenakan ketentuan dan tarif tersendiri.

==

PEMERINTAH menggelar Program Pengungkapan Sukarela (PPS) untuk wajib pajak. Kerap disebut publik sebagai Tax Amnesty Jilid II, program ini berlangsung pada 1 Januari-30 Juni 2022.

Mengikuti program ini, wajib pajak akan terbebas dari ancaman sanksi atas aset yang terlewat diungkap dalam pelaporan dan kedapatan dalam pemeriksaan pajak, sepanjang memenuhi cakupan program.

PPS mencakup dua kebijakan, yaitu:

- Kebijakan pertama PPS diperuntukkan bagi wajib pajak badan dan orang pribadi yang pernah mengikuti Tax Amnesty Jilid I pada 2016-2017 tetapi belum atau kurang melaporkan harta bersih yang diperoleh hingga tahun pajak 2015 dalam surat pernyataan.

- Kebijakan kedua PPS diperuntukkan bagi wajib pajak orang pribadi (bukan badan usaha) yang belum melaporkan aset perolehan tahun 2016-2020 dalam SPT 2020.

Dari masing-masing kebijakan ini ada ketentuan tersendiri untuk tarif pajak penghasilan (PPh) final yang dikenakan.

Baca juga: Cara Mengikuti Tax Amnesty Jilid II yang Digelar Mulai 1 Januari 2022

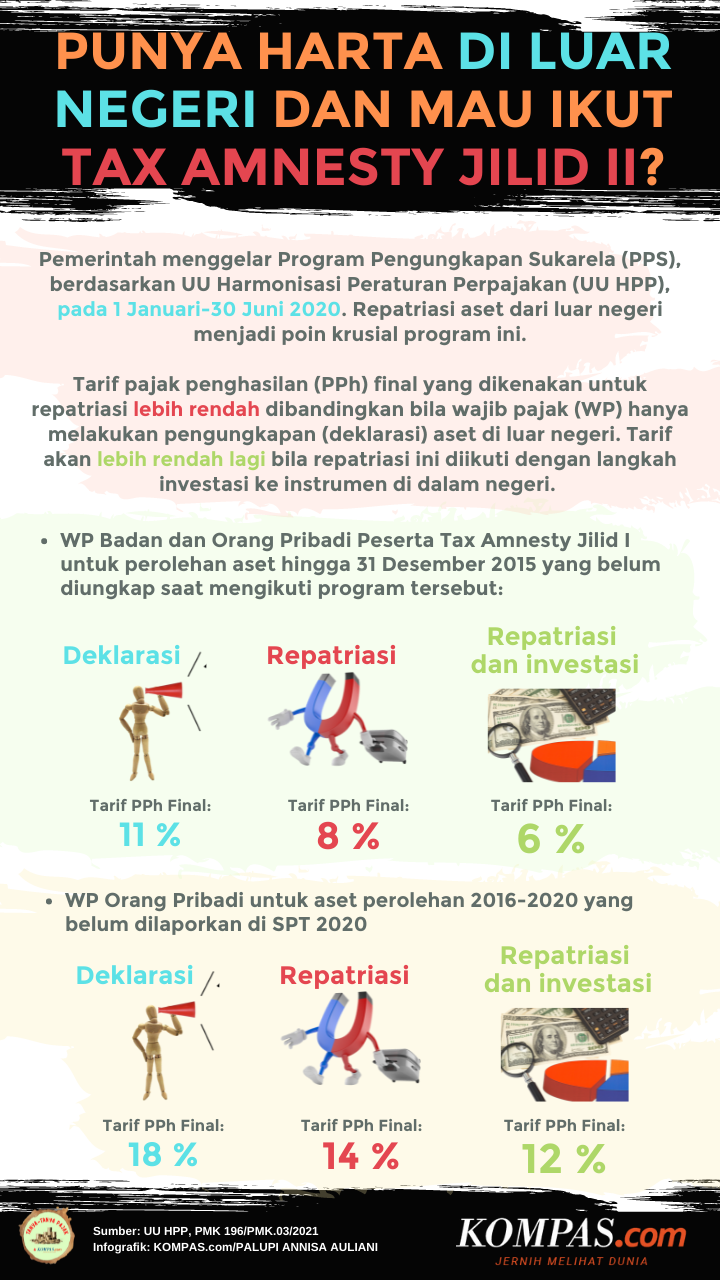

Aset di luar negeri

Wajib pajak yang memiliki harta atau aset di luar negeri, selain dapat mengungkapkan atau mendeklarasikan harta tersebut juga dapat membawa masuk ke Indonesia melalui skema repatriasi aset.

Dengan merepatriasi aset dari luar negeri ke dalam negeri, wajib pajak akan dikenai PPh final yang bertarif lebih rendah dibanding bila hanya mendeklarasikan aset tersebut.

Wajib pajak yang memilih melakukan deklarasi saja untuk asetnya di luar negeri akan dikenakan tarif PPh final:

- 11 persen bagi wajib pajak yang memenuhi kriteria kebijakan pertama PPS

- 18 persen untuk wajib pajak yang memenuhi kriteria kedua PPS

Adapun wajib pajak yang memenuhi kriteria kebijakan pertama PPS dan hendak melakukan repatriasi harta dari luar negeri ke dalam negeri akan dikenakan tarif PPh final:

- 8 persen untuk repatriasi saja

- 6 persen untuk repatriasi aset luar negeri yang diinvestasikan di pasar obligasi negara, industri hilir, dan sektor energi terbarukan.

Sementara itu, wajib pajak yang memenuhi kriteria kebijakan kedua PPS dan hendak melakukan repatriasi akan dikenakan PPh final:

- 14 persen untuk repatriasi saja

- 12 persen untuk repatriasi aset luar negeri yang diinvestasikan di pasar obligasi negara, industri hilir, dan sektor energi terbarukan.

Punya Harta di Luar Negeri dan Mau Ikut Tax Amnesty Jilid II?

Punya Harta di Luar Negeri dan Mau Ikut Tax Amnesty Jilid II?

Baca juga: Punya Harta di Luar Negeri dan Mau Ikut Tax Amnesty Jilid II?

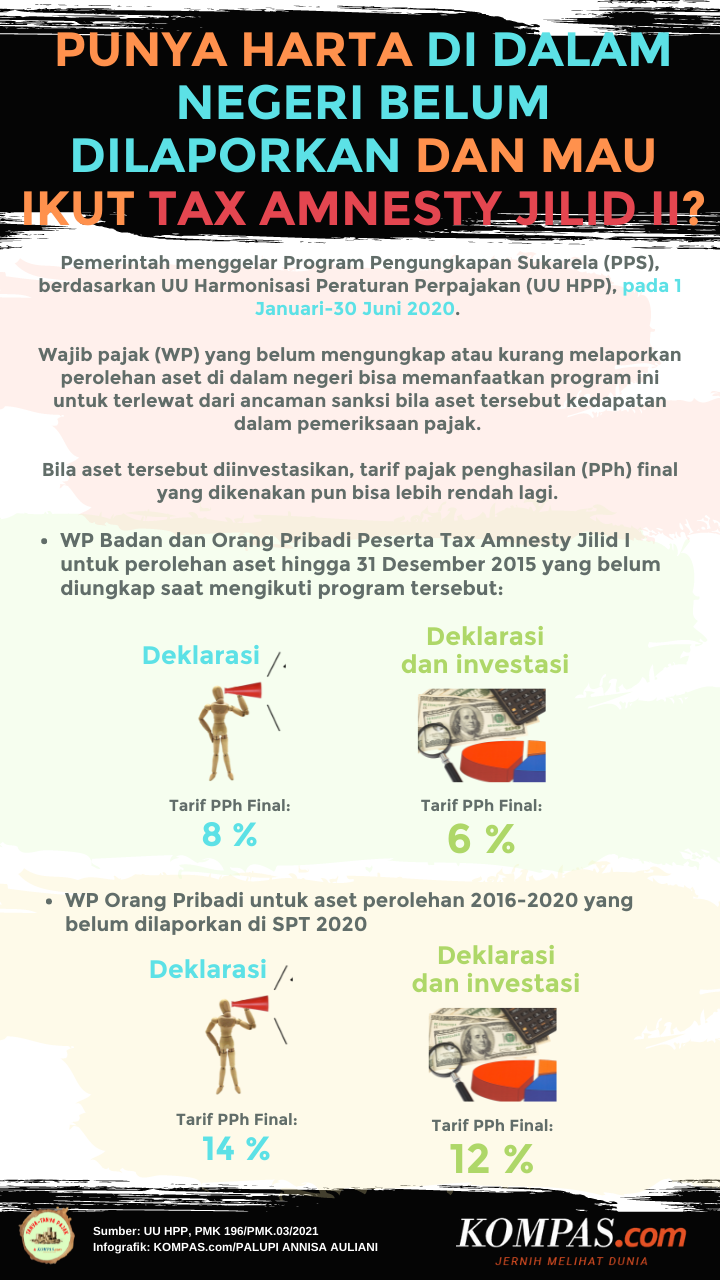

Aset di dalam negeri

Wajib pajak dengan kepemilikan harta atau aset di dalam negeri juga dapat menikmati keringanan yang diberikan PPS atau Tax Amnesty Jilid II.

Wajib pajak dengan aset di dalam negeri yang memenuhi kriteria kebijakan pertama PPS akan dikenakan tarif:

- 8 persen untuk deklarasi saja

- 6 persen untuk deklarasi yang diikuti dengan investasi di pasar obligasi negara, industri hilir, dan sektor energi terbarukan.

Wajib pajak dengan aset di dalam negeri yang memenuhi kriteria kebijakan kedua PPS akan dikenakan tarif:

- 14 persen untuk deklarasi saja

- 12 persen untuk deklarasi yang diikuti investasi di pasar obligasi negara, industri hilir, dan sektor energi terbarukan.

Punya Harta di Dalam Negeri yang Belum Dilaporkan dan Mau Ikut Tax Amnesty Jilid II?

Punya Harta di Dalam Negeri yang Belum Dilaporkan dan Mau Ikut Tax Amnesty Jilid II?

Baca juga: Poin Penting Perubahan dan Tambahan Aturan Pajak di UU HPP

Aturan teknis sudah terbit

Menyusul UU HPP dan menjelang waktu pelaksanaan PPS, pemerintah telah pula menerbitkan aturan teknis pelaksanaan Tax Amnesty Jilid II ini, yaitu lewat Peraturan Menteri Keuangan (PMK) Nomor 196/PMK.03/2021 yang diterbitkan pada 22 Desember 2021.

Berikut ini naskah lengkap PMK tersebut:

Baca juga: Ada Konsultasi Pajak di Kompas.com, Bertanyalah...

Naskah: KOMPAS.com/PALUPI ANNISA AULIANI

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya