Namun, jika tidak memenuhi kriteria, PKP dapat mengajukan permohonan restitusi pada akhir tahun buku ke kantor pajak terdaftar.

Baca juga: Potensi Masalah di Balik Perluasan Objek PPN

Permohonan restitusi akan ditindaklanjuti kantor pajak dengan proses penelitian atau pemeriksaan tergantung kriteria PKP yang mengajukan permohonan.

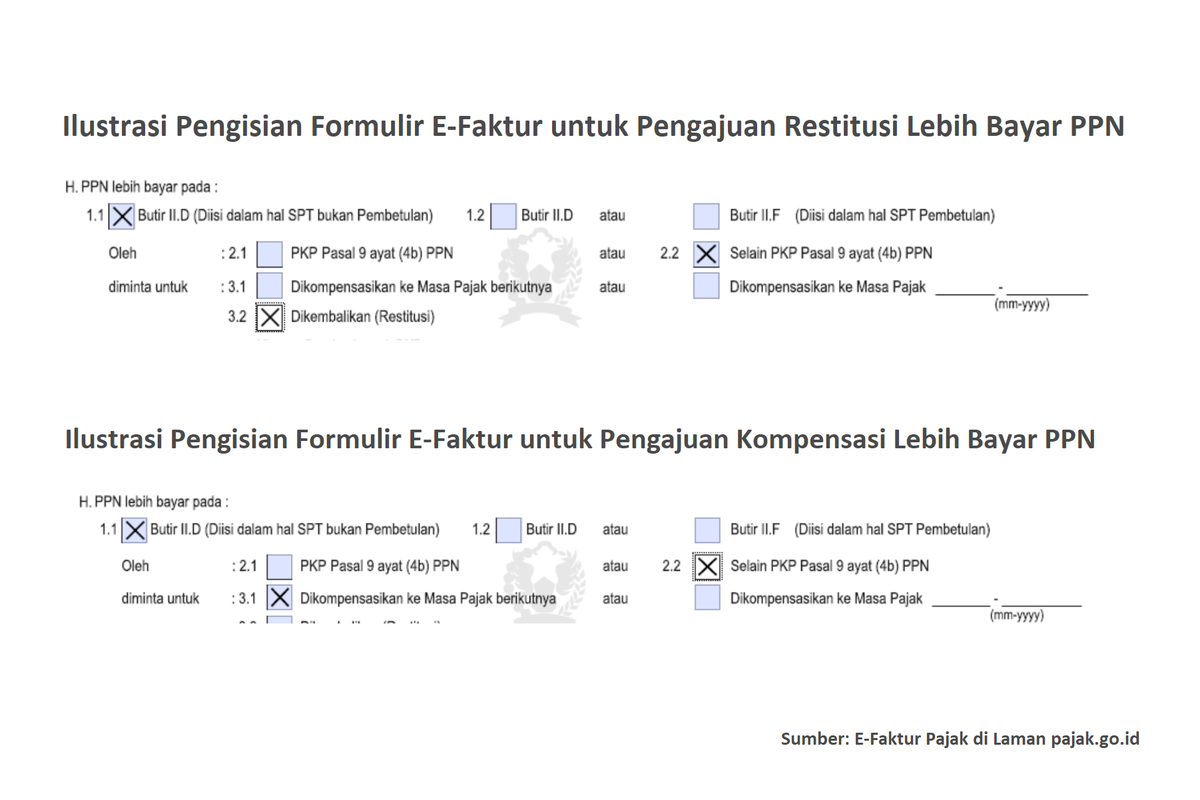

Pengajuan permohonan restitusi bisa dilakukan melalui program e-Faktur, dengan memilih kolom ”Dikembalikan (Restitusi)” pada bagian H formulir 1111 induk SPT Masa PPN.

Kompensasi

PKP juga dimungkinkan mengajukan kompensasi atas kelebihan bayar PPN sebelumnya ke Masa Pajak atau bulan berikutnya.

Dalam hal kelebihan bayar terjadi karena pembetulan Surat Pemberitahuan (SPT) PPN, PKP dapat mengajukan kompensasi ke Masa Pajak saat pembetulan SPT Masa PPN (tidak selalu ke masa pajak berikutnya).

Sebagai ilustrasi, dalam SPT Masa PPN Desember 2019 terdapat lebih bayar PPN sebesar Rp 100 juta. Dalam hal ini, PKP dapat mengajukan kompensasi atas lebih bayar tersebut ke Januari 2020.

Lalu, pada April 2020, PKP melakukan pembetulan SPT PPN Masa Oktober 2019 yang menghasilkan lebih bayar. Atas lebih bayar tersebut, PKP dapat mengajukan kompensasi ke masa pajak November 2019 atau saat pembetulan SPT pada April 2020.

Baca juga: Beli Sekarang, Tahun Depan PPN dan Harga-harga Naik!

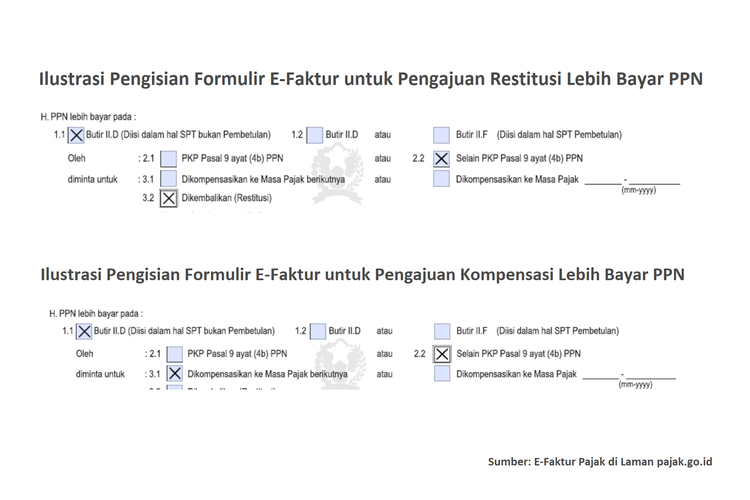

Seperti halnya restitusi, cara mengkompensasikan PPN lebih bayar bisa melalui program e-Faktur, dengan milih kolom ”Dikompensasikan ke Masa Pajak berikutnya” pada bagian H formulir 1111 induk SPT Masa PPN.

Kompensasi PPN tidak memiliki batasan waktu. Selama terdapat lebih bayar PPN, PKP dapat mengajukan kompensasi kelebihan bayar tersebut ke bulan-bulan berikutnya dan boleh lewat tahun selama tidak dimintakan pengembalian atau restitusi.

Hati-hati dalam pengajuan

Namun, hati-hati dalam melakukan restitusi ataupun kompensasi lebih bayar.

Apabila dalam proses pemeriksaan ditemukan kesalahan atau kekeliruan restitusi atau kompensasi lebih bayar, kantor pajak dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar plus sanksi administrasi alias denda.

Adapun besaran sanksi administrasinya, berdasarkan Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP), diturunkan dari 100 persen dari nominal kurang bayar pajak menurut UU PPN menjadi 75 persen dari nominal kurang bayar pajak.

Baca juga: Poin Penting Perubahan dan Tambahan Aturan Pajak di UU HPP

Demikian penjelasan kami. Semoga bermanfaat.

Salaam.

Rischo Genio Septianto

Supervisor Tax Compliance MUC Consulting

Catatan:

Tanya-tanya Pajak merupakan kolaborasi Kompas.com dan MUC Consulting, untuk Sahabat Kompas.com bertanya dan memperbarui informasi seputar kebijakan dan praktik perpajakan.

Sahabat Kompas.com dapat mengajukan pertanyaan lewat komentar artikel ini, melalui komentar artikel di link ini, atau langsung klik ini.

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

![[POPULER MONEY] Kementerian PUPR Buka 26.319 Formasi CPNS dan PPPK | Akar Masalah BUMN Indofarma Belum Bayar Gaji Karyawan](https://asset.kompas.com/crops/JSGlh4mi_mG-q-5BE1763Pt9gos=/0x0:1279x853/170x113/data/photo/2024/04/13/661a3b3ab15a5.jpg)

Terkini Lainnya