Penghasilan Tidak Kena Pajak (PTKP) Bisa Lebih dari Rp 54 Juta Setahun

Ilustrasi 1: suami istri punya anak kandung dan anak angkat

Wajib pajak orang pribadi, dalam hal ini laki-laki, yang punya satu istri, dua anak kandung, dan satu anak angkat, akan memiliki PTKP sebagai berikut:

- PTKP dasar wajib pajak: Rp 54 juta

- PTKP dari status kawin: Rp 4,5 juta

- PTKP satu istri: Rp 54 juta

- PTKP tambahan dari dua anak kandung: Rp 9 juta

- PTKP tambahan dari satu anak angkat: Rp 4,5 juta

Dari rincian tersebut didapati total PTKP pasangan suami istri ini adalah Rp 126 juta.

Sebut saja penghasilan bruto suami Rp 144 juta dan dari istri Rp 84 juta sehingga total penghasilan mereka dalam setahun Rp 228 juta. Berarti, penghasilan kena pajak (PKP) suami istri ini adalah Rp 228 juta dikurangi Rp 126 juta, didapat angka Rp 102 juta.

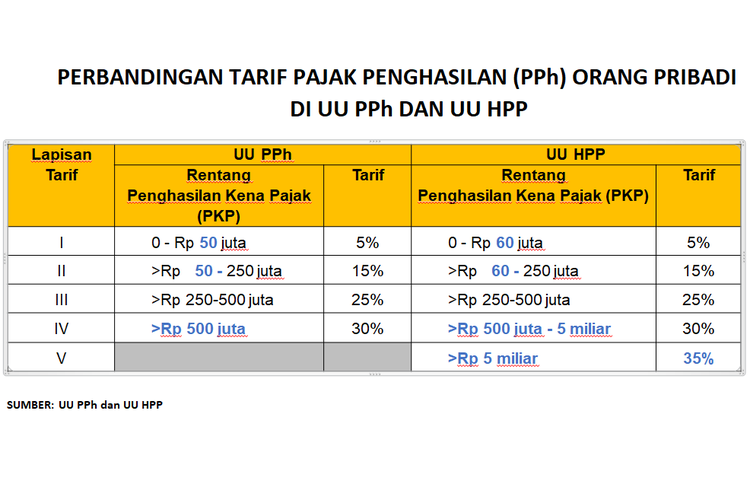

Merujuk ke tabel tarif dan pelapisan di bagian sebelumnya, pasangan suami istri ini hingga tahun pajak 2021 akan dikenakan perhitungan progresif:

- 5 persen x Rp 50 juta = Rp 2,5 juta

- 15 persen x Rp 52 juta = Rp 7,8 juta

Sehingga, total pajak terutang menjadi Rp 10,3 juta

Adapun mulai tahun pajak 2022, ilustrasi yang sama di atas akan menggunakan perhitungan:

- 5 persen x Rp 60 juta = Rp 3 juta.

- 15 persen x Rp 42 juta = Rp 6,3 juta

Sehingga, total pajak terutang menjadi Rp 9,3 juta

Baca juga: Ada Konsultasi Pajak di Kompas.com, Bertanyalah...

Ilustrasi 2: lajang atau cerai tapi punya tanggungan

Ilustrasi lajang berhitung pajak.Wajib pajak orang pribadi, belum pernah menikah atau berstatus cerai, punya tanggungan satu anak angkat atau satu anak kandung yang dibawa dari perceraiannya, plus membiayai ayah dan ibunya, akan memiliki perhitungan PTKP sebagai berikut:

- PTKP dasar wajib pajak: Rp 54 juta

- PTKP tambahan dari satu anak angkat atau anak kandung dari perceraian: Rp 4,5 juta

- PTKP tambahan dari ayah dan ibu: Rp 9 juta

Dari rincian tersebut didapati total PTKP wajib pajak lajang atau berstatus cerai ini—baik laki-laki maupun perempuan—adalah: Rp 67,5 juta.

Sebut saja penghasilan bruto wajib pajak bersangkutan adalah Rp 144 juta dalam setahun. Berarti, penghasilan kena pajak (PKP) untuk perhitungan PPh-nya adalah Rp 144 juta dikurangi Rp 67,5 juta, didapat angka Rp 76,5 juta.

Merujuk ke tabel tarif dan pelapisan di bagian sebelumnya, wajib pajak lajang atau berstatus cerai tetapi punya tanggugan ini hingga tahun pajak 2021akan dikenakan tarif progresif:

- 5 persen x Rp 50 juta = Rp 2,5 juta

- 15 persen x Rp 26,5 juta = Rp 3,975 juta

Sehingga, total pajak terutang menjadi Rp 6,475 juta.

Adapun mulai tahun pajak 2022, ilustrasi yang sama di atas akan memberikan hasil perhitungan pajak terutang sebesar:

5 persen x Rp 60…

![[POPULER MONEY] Kata DHL soal Kasus Beli Sepatu Rp 10 Juta Kena Bea Masuk Rp 31 Juta | Tesla Bakal PHK 2.688 Karyawan](https://asset.kompas.com/crops/oT6FKVbtfQFYXnBlNvB8pf15t08=/0x0:1620x1080/170x113/data/photo/2024/04/24/6628b5d831706.jpg)

Terkini Lainnya