Penghasilan Tidak Kena Pajak (PTKP) Bisa Lebih dari Rp 54 Juta Setahun

PEMERINTAH menetapkan penghasilan tidak kena pajak (PTKP) untuk wajib pajak orang pribadi adalah Rp 54 juta setahun, alias Rp 4,5 juta per bulan. Namun, angka ini tidak mentok, masih bisa bertambah.

Sebagaimana ketentuan UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), PTKP orang pribadi masih Rp 54 juta setahun, sama dengan besaran PTKP yang diatur dalam UU Pajak Penghasilan (UU PPh).

Orang pribadi dengan penghasilan bersih tidak sampai Rp 4,5 juta per bulan pun masuk kategori wajib pajak non-efektif (WP NE) yang tak wajib melaporkan SPT Pajak.

Baca juga: Wajib Pajak Berpenghasilan di Bawah Rp 4,5 Juta Boleh Tidak Lapor SPT

Namun, bagi mereka yang memiliki penghasilan bruto lebih dari Rp 54 juta setahun, PTKP merupakan pengurang dari total penghasilan bruto, yang akan memunculkan besaran penghasilan kena pajak (PKP).

PKP inilah yang kemudian dikenai dan menjadi basis perhitungan pajak penghasilan (PPh), dengan perhitungan progresif berdasarkan lapisan tarif yang ditetapkan pemerintah.

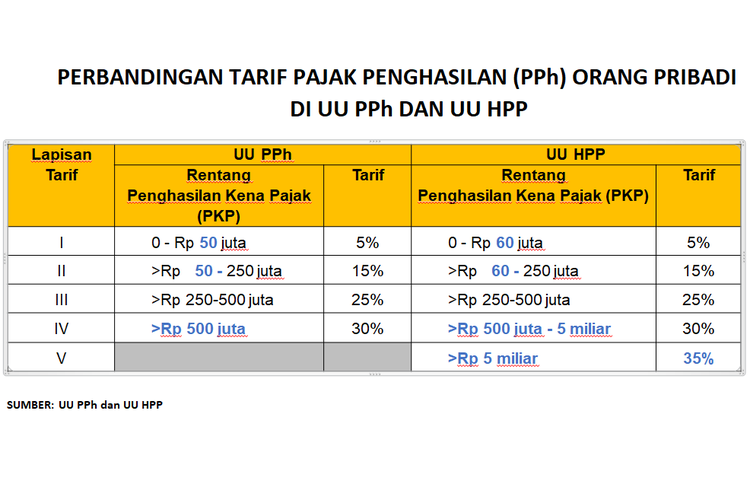

Untuk pembayaran pajak penghasilan hingga tahun pajak 2021, tarif dan pelapisan tarif yang dikenakan merujuk ke UU PPh. Adapun mulai tahun pajak 2022, rujukannya adalah UU HPP.

Perubahan dan perbandingan lapisan dan tarif PPh di UU PPh dan UU HPP. Sumber tambahan PTKP

Besaran PTKP masih dapat bertambah, tidak hanya Rp 54 juta dalam setahun, yang itu bisa diperoleh dari:

- Rp 4,5 juta tambahan untuk wajib pajak yang berstatus kawin alias menikah.

- Rp 54 juta tambahan untuk satu istri yang laporan penghasilannya digabung dengan penghasilan suami.

- Rp 4,5 juta tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, dengan jumlah tanggunan sepenuhnya adalah tiga orang untuk satu keluarga.

Catatannya, tambahan PTKP dari satu istri hanya berlaku saat kedua orang yang menikah ini sepakat untuk menggabungkan penghasilan dan perpajakan keluarga mereka.

Baca juga: 3 Skenario Pajak Penghasilan (PPh) Suami Istri

Wajib pajak orang pribadi dengan lajang pun tetap bisa mendapatkan tambahan PTKP.

Sumbernya, Rp 4,5 juta tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, dengan jumlah maksimal tiga orang di satu keluarga.

Dalam terminologi perpajakan Indonesia, keluarga sedarah dalam garis lurus yang dapat menjadi tanggungan dan bisa menjadi tambahan PTKP adalah ayah, ibu, dan anak kandung.

Adapun keluarga semenda dalam garis lurus yang bisa menjadi tanggungan dan menambah PTKP adalah mertua dan anak tiri.

Saudara kandung dan saudara ipar, sekalipun kehidupannya ditanggung oleh wajib pajak bersangkutan, tidak menjadi faktor yang bisa dihitung sebagai tambahan PTKP.

Saudara dari ayah atau ibu juga tidak termasuk dalam pengertian keluarga sedarah dan keluarga semenda dalam garis keturunan lurus.

Tambahan PTKP dari tanggungan ini juga bisa digunakan untuk pasangan yang bercerai.

Baca juga: Cek, Penghasilan Tak Kena Pajak untuk Orang Lajang dan Pasangan Cerai

Ilustrasi 1: suami istri punya anak kandung dan anak angkat

Ilustrasi pasangan suami istriWajib pajak orang pribadi, dalam hal ini laki-laki, yang punya satu istri, dua anak kandung, dan satu anak angkat, akan memiliki PTKP sebagai berikut:

- PTKP dasar wajib pajak: Rp 54 juta

- PTKP dari status kawin: Rp 4,5 juta

- PTKP satu istri: Rp 54 juta

- PTKP tambahan dari dua anak kandung: Rp 9 juta

- PTKP tambahan dari satu anak angkat: Rp 4,5 juta

Dari rincian tersebut didapati total PTKP pasangan suami istri ini adalah Rp 126 juta.

Sebut saja penghasilan bruto suami Rp 144 juta dan dari istri Rp 84 juta sehingga total penghasilan mereka dalam setahun Rp 228 juta. Berarti, penghasilan kena pajak (PKP) suami istri ini adalah Rp 228 juta dikurangi Rp 126 juta, didapat angka Rp 102 juta.

Merujuk ke tabel tarif dan pelapisan di bagian sebelumnya, pasangan suami istri ini hingga tahun pajak 2021 akan dikenakan perhitungan progresif:

- 5 persen x Rp 50 juta = Rp 2,5 juta

- 15 persen x Rp 52 juta = Rp 7,8 juta

Sehingga, total pajak terutang menjadi Rp 10,3 juta

Adapun mulai tahun pajak 2022, ilustrasi yang sama di atas akan menggunakan perhitungan:

- 5 persen x Rp 60 juta = Rp 3 juta.

- 15 persen x Rp 42 juta = Rp 6,3 juta

Sehingga, total pajak terutang menjadi Rp 9,3 juta

Baca juga: Ada Konsultasi Pajak di Kompas.com, Bertanyalah...

Ilustrasi 2: lajang atau cerai tapi punya tanggungan

Ilustrasi lajang berhitung pajak.Wajib pajak orang pribadi, belum pernah menikah atau berstatus cerai, punya tanggungan satu anak angkat atau satu anak kandung yang dibawa dari perceraiannya, plus membiayai ayah dan ibunya, akan memiliki perhitungan PTKP sebagai berikut:

- PTKP dasar wajib pajak: Rp 54 juta

- PTKP tambahan dari satu anak angkat atau anak kandung dari perceraian: Rp 4,5 juta

- PTKP tambahan dari ayah dan ibu: Rp 9 juta

Dari rincian tersebut didapati total PTKP wajib pajak lajang atau berstatus cerai ini—baik laki-laki maupun perempuan—adalah: Rp 67,5 juta.

Sebut saja penghasilan bruto wajib pajak bersangkutan adalah Rp 144 juta dalam setahun. Berarti, penghasilan kena pajak (PKP) untuk perhitungan PPh-nya adalah Rp 144 juta dikurangi Rp 67,5 juta, didapat angka Rp 76,5 juta.

Merujuk ke tabel tarif dan pelapisan di bagian sebelumnya, wajib pajak lajang atau berstatus cerai tetapi punya tanggugan ini hingga tahun pajak 2021akan dikenakan tarif progresif:

- 5 persen x Rp 50 juta = Rp 2,5 juta

- 15 persen x Rp 26,5 juta = Rp 3,975 juta

Sehingga, total pajak terutang menjadi Rp 6,475 juta.

Adapun mulai tahun pajak 2022, ilustrasi yang sama di atas akan memberikan hasil perhitungan pajak terutang sebesar:

- 5 persen x Rp 60 juta = Rp 3 juta.

- 15 persen x Rp 16,5 juta = Rp 2,475 juta

Sehingga, total pajak terutang menjadi Rp 5,475 juta.

Langkah umum perhitungan PPh orang pribadi

- Pertama, hitung seluruh penghasilan yang diterima atau diperoleh dalam satu tahun pajak, kecuali penghasilan yang bukan merupakan objek pajak dan penghasilan yang telah dikenakan Pajak Penghasilan yang bersifat final.

Besaran nilai penghasilan neto yang diperoleh dalam satu tahun dapat diketahui dari hasil pembukuan atau pencatatan yang dilakukan oleh wajib pajak orang pribadi yang melakukan pekerjaan bebas, dan atau bukti potong pajak (form 1721) yang diberikan oleh pemberi kerja kepada karyawannya.

Baca juga: Apa Beda Pencatatan dan Pembukuan dalam Perpajakan Pelaku Usaha dan Pekerja Bebas?

- Kedua, kurangkan penghasilan tidak kena pajak (PTKP) dari penghasilan neto tersebut. Besaran penghasilan tidak kena pajak untuk wajib pajak orang pribadi adalah sebagaimana berikut:

- Rp 54 juta untuk diri wajib pajak orang pribadi;

- Rp 4,5 tambahan untuk wajib pajak yang kawin;

- Rp 54 juta tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami sebagaimana dimaksud dalam Pasal 8 ayat (1) UU PPh yang tidak mengalami perubahan di UU HPP.

- Rp 4,5 juta tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak tiga orang untuk setiap keluarga.

- Besaran penghasilan tidak kena pajak ditentukan dari kondisi pada awal tahun pajak atau awal bagian tahun pajak. Dari rangkaian penghitungan di atas kita mendapatkan besaran penghasilan kena pajak.

Baca juga: Poin Penting Perubahan dan Tambahan Aturan Pajak di UU HPP

Referensi dan sumber:

Naskah: Kompas.com/Palupi Annisa Auliani

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya