Baca berita tanpa iklan. Gabung Kompas.com+

Mengapa THR yang Diterima Tak Senilai Satu Kali Gaji Bulanan?

Ilustrasi tunjangan hari raya (THR).

Anda bisa menjadi kolumnis !

Kriteria (salah satu): akademisi, pekerja profesional atau praktisi di bidangnya, pengamat atau pemerhati isu-isu strategis, ahli/pakar di bidang tertentu, budayawan/seniman, aktivis organisasi nonpemerintah, tokoh masyarakat, pekerja di institusi pemerintah maupun swasta, mahasiswa S2 dan S3. Cara daftar baca di sini

Editor Palupi Annisa Auliani

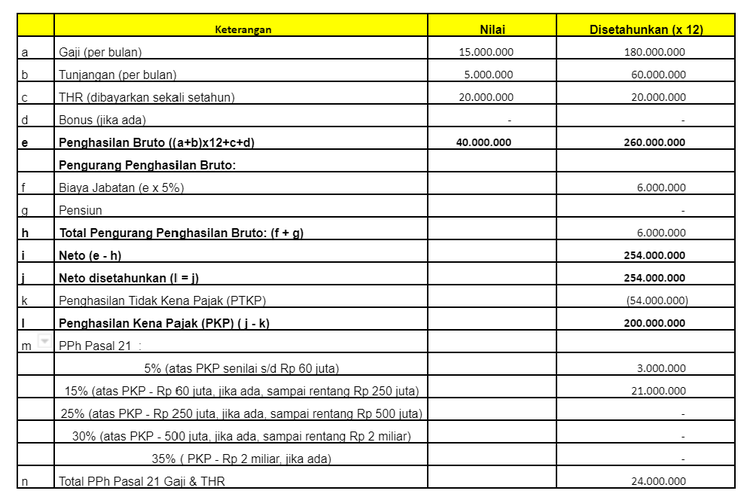

- PPh 21 atas gaji yang disetahunkan + THR = Rp 24.000.000

- PPh 21 atas gaji yang disetahunkan = (Rp 21.000.000)

- Selisih (pajak atas THR) = Rp 3.000.000

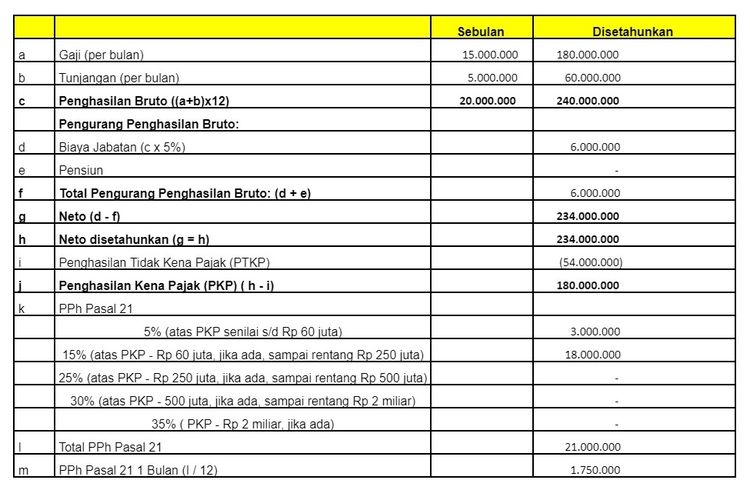

- PPh 21 atas gaji yang disetahunkan = Rp 21.000.000

- PPh 21 per bulan (PPh 21 disetahunkan dibagi 12) = Rp 1.750.000

Berdasarkan ilustrasi di atas, PPh atas THR lebih besar dibandingkan PPh atas gaji bulanan. Hal ini karena memperhitungkan lapisan penghasilan kena pajak (yang disetahunkan) dan tarif progresif atau berjenjang PPh Pasal 21.

Demikian penjelasan dari kami, semoga bermanfaat.

Salaam,

Muhammad Ridho

Tax Consultant MUC Consulting

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Video rekomendasi

Video lainnya

Rekomendasi untuk anda

![[POPULER MONEY] Kementerian PUPR Buka 26.319 Formasi CPNS dan PPPK | Akar Masalah BUMN Indofarma Belum Bayar Gaji Karyawan](https://asset.kompas.com/crops/JSGlh4mi_mG-q-5BE1763Pt9gos=/0x0:1279x853/170x113/data/photo/2024/04/13/661a3b3ab15a5.jpg)

Terkini Lainnya

Whats New

24/04/2024, 11:26 WIB

Work Smart

24/04/2024, 10:25 WIB

Spend Smart

24/04/2024, 09:30 WIB

Whats New

24/04/2024, 09:00 WIB

Baca berita tanpa iklan. Gabung Kompas.com+

Baca berita tanpa iklan. Gabung Kompas.com+

Terpopuler

Baca berita tanpa iklan. Gabung Kompas.com+

Now Trending

Baca berita tanpa iklan. Gabung Kompas.com+