Babak Baru Pengelolaan Moneter

KOMPAS.com — Moneter adalah sesuatu yang abstrak dan tidak menarik, terlebih bagi masyarakat awam.

Namun, dia selalu ada di sekeliling kita, bahkan sangat memengaruhi hidup kita.

Misalkan total gaji kita sebesar Rp 100 juta per tahun. Dengan gaji sebesar itu, selain dapat memenuhi kebutuhan rutin rumah tangga, kita masih bisa membeli handphone baru, beberapa potong celana Levi’s, dan pelesiran ke luar kota atau ke luar negeri sebanyak dua kali.

Tahun berikutnya, anggaplah gaji kita tetap Rp 100 juta. Akan tetapi, pada tahun itu ternyata kita tidak bisa membeli handphone baru. Bahkan, berwisata hanya dapat satu kali dalam setahun, itu pun hanya di dalam negeri.

Apa yang terjadi? Ternyata harga-harga barang dan jasa, seperti beras, minyak goreng, uang sekolah, tiket pesawat, pada tahun itu lebih mahal dari tahun sebelumnya. Terjadi lonjakan inflasi.

Akibat inflasi, nilai aset atau uang kita menurun. Kesejahteraan kita pun jatuh. Itulah fenomena moneter.

Jika Anda seorang debitor Kredit Pemilikan Rumah (KPR), pasti Anda pernah jengkel karena tiba-tiba cicilan kredit melonjak tinggi, misalnya dari biasanya Rp 2,5 juta per bulan menjadi Rp 3,5 juta per bulan.

Itu juga bagian dari fenomena moneter.

Nah, tahun ini, terjadi sejumlah hal menarik terkait fenomena moneter di negeri ini.

Fenomena moneter pertama adalah inflasi.

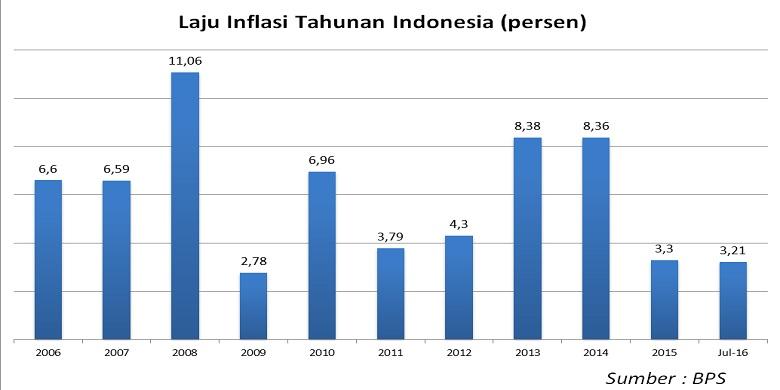

Inflasi setahunan (year on year) hingga Juli 2016 hanya sebesar 3,21 persen. Jika tingkat inflasi ini dapat dipertahankan hingga akhir tahun, maka ini akan jadi inflasi terendah sejak 2009, saat inflasi hanya 2,78 persen.

Tak hanya itu, inilah untuk kali pertama dalam sejarah republik, selama dua tahun berturut-turut inflasi dapat dijaga di level 3 persen.

Tahun 2015, inflasi hanya 3,33 persen, sementara per bulan Juli tahun ini, inflasi sebesar 3,21 persen.

Apabila inflasi tahunan selalu stabil di kisaran 3 persen, maka Indonesia akan setara dengan negara-negara tetangga yang lebih mapan, seperti Singapura dan Malaysia.

Inflasi rendah dan stabil adalah tujuan setiap otoritas moneter di dunia.

Sejak puluhan tahun lalu, pemerintah dan bank sentral berupaya menurunkan inflasi di kisaran 3 persen, tetapi tak pernah berhasil. Inflasi Indonesia selalu di atas 5 persen dengan rata-rata sekitar 6 persen.

Inflasi rendah di bawah 4 persen hanya terjadi tatkala ada krisis yang merontokkan daya beli masyarakat.

Inflasi tahunan Indonesia

Inflasi tahunan IndonesiaInflasi rendah yang stabil akan memberi topangan yang kuat untuk pertumbuhan ekonomi yang berkelanjutan.

Percuma saja pertumbuhan tinggi jika inflasinya juga tinggi. Itu namanya pertumbuhan yang tidak berkualitas.

Jika inflasi tidak dikelola dengan baik, maka perekonomian akan cepat memanas dan kemudian terjadi hard landing yang amat ditakutkan setiap negara.

Ujungnya pertumbuhan melambat, pengangguran meningkat, menimbulkan krisis sosial dan politik.

Seperti China saat ini, akibat asyik membangun, lupa mengelola inflasi. Akibatnya, yang terjadi adalah hard landing dan menyeret seluruh dunia dalam kelesuan ekonomi berkepanjangan.

Inflasi tinggi juga hanya akan memperparah tingkat ketimpangan masyarakat.

Bagi orang berduit, inflasi tinggi bisa jadi berkah karena akan mengerek suku bunga dan imbal hasil seluruh instrumen keuangan.

Artinya, orang yang berinvestasi di pasar keuangan saat inflasi tinggi akan menangguk untung besar dari rente bunga.

Sebaliknya, orang miskin yang tak berduit akan makin tak berdaya. Upah harian tukang becak yang harusnya bisa dibelikan makan keluarga dua kali sehari, akibat inflasi, bisa-bisa hanya cukup untuk makan keluarga satu kali sehari.

Inflasi inti, yang mencerminkan ekspektasi orang terhadap kenaikan harga barang, juga berada di level ideal saat ini, yakni 3,5 persen.

Pada masa sebelumnya, inflasi inti Indonesia berada di angka 4-5 persen.

Kondisi ini tidak terlepas dari peran bank sentral dan pemerintah yang bahu-membahu dan disiplin berupaya meredam inflasi.

Di bawah kepemimpinan Agus Martowardojo, Bank Indonesia benar-benar menjaga ketat inflasi agar selalu berada di koridor target.

Fenomena moneter kedua adalah suku bunga bank.

Suku bunga bank di Indonesia merupakan salah satu yang tertinggi di dunia.

Di saat suku bunga deposito bank di Malaysia hanya 3 persen per tahun dan Singapura sebesar 2 persen per tahun, suku bunga deposito di Indonesia mencapai 7 persen.

Akibatnya, selama puluhan tahun, suku bunga kredit perbankan Indonesia selalu berada di angka belasan persen, sementara bank-bank di negara lain sudah di level satu digit atau single digit.

Kondisi ini membuat perusahaan-perusahaan Indonesia tidak memiliki daya saing di pasar global. Barang-barang ekspor Indonesia kurang kompetitif, apalagi dalam hal produk-produk industri yang bernilai tambah.

Tak heran, akhirnya Indonesia hanya bisa mengekspor komoditas-komoditas mentah atau setengah mentah yang memang tidak dimiliki negara lain.

Namun, era kelam itu sepertinya akan berakhir.

Tahun ini, untuk kali pertama, suku bunga kredit perbankan bisa menginjak level satu digit.

BRI, misalnya, sudah mematok suku bunga ritel di level 9,75 persen per tahun. Sementara itu, BNI menetapkan suku bunga ritelnya di posisi 9,95 persen.

BPD Jateng bahkan berani memasang suku bunga ritel hanya 8,18 persen.

Seiring terjaganya inflasi rendah dan stabil serta kondisi makro-ekonomi yang membaik, suku bunga bank diperkirakan akan terus menurun.

Terlebih lagi, dalam waktu enam bulan ke depan, pasar keuangan Indonesia akan kebanjiran likuiditas seiring masuknya dana repatriasi program pengampunan pajak atau tax amnesty.

Dana repatriasi ini diperkirakan bisa mencapai Rp 1.000 triliun.

BI 7-day Repo Rate

Kombinasi dari inflasi rendah yang stabil, suku bunga kredit single digit, dan likuiditas yang berlimpah telah membawa perekonomian Indonesia ke titik baru.

Agar momentum perbaikan ekonomi dan ekspektasi pasar terus terjaga, BI pun memperkuat kerangka operasi moneter dengan menggunakan suku bunga kebijakan baru yakni BI 7-days Repo Rate mulai 19 Agustus 2016.

BI 7-day Repo Rate merupakan salah satu instrumen moneter yang aktif digunakan BI selama ini dalam operasi pasar terbuka (OPT).

Instrumen ini bersifat transaksional antara BI dan perbankan dengan skema repo atau repurchase agreement menggunakan surat berharga negara (SBN) atau surat utang negara (SUN).

Dalam transaksi ini, bank menjual SUN-nya kepada BI dengan perjanjian akan dibeli lagi pada 7 hari mendatang. Pada saat pengembalian, bank membayar bunga yang ditetapkan BI.

Atau bisa juga sebaliknya, bank membeli SUN dari BI dengan perjanjian akan dijual lagi 7 hari mendatang. Dalam transaksi reverse ini, bank mendapat bunga.

Dengan menggunakan BI 7-day Repo Rate, berarti tenor suku bunga kebijakan menjadi lebih pendek, yakni hanya 7 hari. Adapun BI Rate merupakan suku bunga bertenor satu tahun.

Saat ini, suku bunga BI 7-day Repo Rate adalah 5,25 persen, sementara BI Rate sebesar 6,5 persen.

BI menilai BI 7-day Repo Rate, yang bertenor pendek, akan membuat transmisi kebijakan moneter menjadi lebih efektif dan lebih cepat sehingga pada akhirnya dapat mencapai target inflasi yang ditetapkan.

Bank sentral juga berharap, dengan suku bunga kebijakan yang baru, sinyal kebijakan moneter menjadi lebih kuat sehingga langsung direspons pasar.

Pendalaman pasar uang pun akan terjadi.

Deputi Gubernur Senior Bank Indonesia Mirza Adityaswara menjelaskan, ada beberapa faktor yang membuat Bank Indonesia mengganti BI Rate dengan BI 7-day Repo Rate.

Salah satunya, BI 7-day Repo Rate lebih mencerminkan suku bunga di pasar uang jangka pendek, yang merujuk pada suku bunga pasar uang antarbank (PUAB) semalam.

“Dalam best practise yang diterapkan sebagian besar bank sentral di dunia, suku bunga kebijakan itu biasanya mencerminkan suku bunga PUAB semalam,” kata Mirza beberapa waktu lalu.

Suku bunga kebijakan berbagai negara

Suku bunga kebijakan berbagai negaraAdapun BI Rate tidak mencerminkan suku bunga PUAB semalam mengingat BI Rate setara dengan tenor satu tahun yang sebesar 6,5 persen.

Karena dipakai untuk mengelola likuiditas, suku bunga kebijakan seharusnya dapat ditransaksikan sebagai instrumen di tempat likuiditas paling banyak ditransaksikan.

Menurut Mirza, likuditas yang beredar di PUAB saat ini sekitar Rp 367 triliun.

Dari jumlah itu, sebanyak Rp 110 triliun atau 33 persen dari total dana di PUAB ditanam di instrumen jangka pendek dengan tenor satu minggu dan dua minggu, serta satu bulan.

Adapun yang ditanam di instrumen satu tahun yang setara tenor BI Rate adalah 29 persen.

“Artinya, likuiditas terbesar ditanam di instrumen jangka pendek. Dengan demikian, jika tenor suku bunga kebijakan juga berjangka pendek, maka akan lebih efektif dalam mengelola likuiditas di pasar,” kata Mirza.

Mirza mengatakan, penerapan BI 7-day RR Rate juga akan membuat struktur suku bunga di PUAB akan menjadi lebih dalam terutama untuk tenor 3 bulan hingga 12 bulan.

“Dengan menguatnya sinyal kebijakan moneter seiring penerapan BI 7-day RR Rate, diharapkan transmisi ke suku bunga bank menjadi lebih cepat,” kata Mirza.

Dengan menggunakan 7-day, pengelolaan moneter tentu akan lebih efektif.

Artinya, pengendalian inflasi akan lebih efektif ketimbang sebelumnya.

Kondisi ini membuncahkan optimisme bahwa inflasi rendah dan stabil yang selama ini kita impikan akan bisa terwujud.

Di sisi fiskal, momentum perbaikan ekonomi juga terjadi.

Pertumbuhan ekonomi pada triwulan II 2016 mencapai 5,18 persen, lebih tinggi dari triwulan sebelumnya yang sebesar 4,91 persen.

Pertumbuhan didorong terutama oleh meningkatnya konsumsi masyarakat dan belanja pemerintah.

Meskipun pemerintah akan kembali memotong anggaran, ruang pertumbuhan masih terbuka mengingat pembangunan proyek-proyek infrastruktur masih terus berlanjut.

Jika ekonomi bertumbuh dalam kondisi inflasi yang tetap rendah, maka akan tercipta pertumbuhan ekonomi yang berkualitas, yang ditandai dengan penurunan angka kemiskinan, pengangguran, dan ketimpangan pendapatan.

Moneter dan fiskal ibarat dua mesin pendorong perekonomian. Jika keduanya bekerja dengan baik, maka akan tercipta pertumbuhan yang berkualitas dan berkelanjutan.

-

![]()

Jateng Terbaik dalam Pengendalian Inflasi

-

![]()

Inflasi Rendah Jadikan Thailand Negara Paling Bahagia di Dunia

-

![]()

Penerapan BI 7-day Repo Rate Akan Dorong Penyaluran Kredit

-

![]()

"BI 7 Day Repo Rate" Diberlakukan Hari Ini, Apa Dampaknya?

-

![]()

BI 7-day Reverse Repo Rate Tetap 5,25 Persen

-

![]()

Suku Bunga Kebijakan Baru Diterapkan, Wapres Harap Bunga Kredit 7 Persen Terealisasi Tahun Depan

-

![]()

Keputusan BI Ganti Suku Bunga Acuan Dinilai Tepat

-

![]()

Ada Suku Bunga Acuan BI, Apa Suku Bunga Kredit Bank Lekas Turun?

Terkini Lainnya