Semangat Memerangi Suku Bunga Tinggi dan Kebiasaan yang Sulit Diubah

JAKARTA, KOMPAS.com - Kamis, 18 Februari 2016, ada dua peristiwa yang sebenarnya biasa namun memberi makna jika ditarik benang merahnya.

Hari itu, di markas otoritas moneter, Gedung Bank Indonesia di Jalan Thamrin Jakarta, enam anggota Dewan Gubernur BI tengah menggelar Rapat Dewan Gubernur dipimpin Gubernur BI Agus Martowardojo.

Di akhir rapat, mereka memutuskan menurunkan suku bunga acuan atau BI Rate sebesar 25 basis poin (bp) menjadi 7 persen. Seiring itu, bunga simpanan di BI (Deposit Facility) juga turun menjadi 5 persen dan bunga pinjaman (Lending Facility) turun menjadi 7,5 persen.

Kelonggaran moneter lain yang diputuskan RDG adalah menurunkan Giro Wajib Minimum (GWM) Primer sebesar 1 persen poin, dari 7,5 persen ke level 6,5 persen.

Giro Wajib Minimum adalah jumlah dana minimum yang wajib disimpan perbankan di Bank Indonesia. Dengan demikian, setiap bank kini wajib menyimpan 6,5 persen dari dana pihak ketiga (DPK) yang dihimpunnya, di Bank Indonesia.

Pada saat yang sama, tak berapa jauh dari Gedung BI, tepatnya di Kantor Wakil Presiden di Jalan Merdeka Selatan Jakarta, Wapres Jusuf Kalla menggelar pertemuan otoritas fiskal dengan Menko perekonomian Darmin Nasution, Menteri Keuangan Bambang Brodjonegoro, dan Ketua Otoritas Jasa Keuangan Muliaman Dharmawan Hadad.

Menteri Koordinator Perekonomian Darmin Nasution, Menteri Keuangan Bambang Soemantri Brodjonegoro, dan Ketua Otoritas Jasa Keuangan Muliaman Hadad

Menteri Koordinator Perekonomian Darmin Nasution, Menteri Keuangan Bambang Soemantri Brodjonegoro, dan Ketua Otoritas Jasa Keuangan Muliaman HadadTernyata, materi yang dibicarakan otoritas fiskal tak beda jauh dengan otoritas moneter, yakni bagaimana menurunkan suku bunga untuk mendorong pertumbuhan ekonomi yang tengah tertatih.

Jadi hari itu, secara bersamaan, otoritas moneter dan otoritas fiskal yang biasanya selalu cekcok soal suku bunga, kini berada di garis yang sama untuk memerangi suku bunga yang selalu tinggi di Indonesia.

Jika senjata yang dimiliki otoritas moneter untuk menurunkan suku bunga adalah BI rate, maka otoritas fiskal juga memiliki senjata sesuai kewenangannnya.

Otoritas fiskal memang tidak bisa secara langsung menurunkan suku bunga karena itu bukan kewenangannya. Namun, sekurangnya otoritas fiskal memiliki instrumen untuk mendorong penurunan suku bunga dan menciptakan iklim bisnis yang kondusif.

Darmin Nasution mengatakan, salah satu langkah yang akan diambil pemerintah untuk mendorong penurunan suku bunga adalah memaksa lembaga-lembaga yang bisa dikoordinasikan pemerintah untuk tidak meminta bunga deposito yang tinggi kepada bank saat menyimpan dananya di perbankan. Lembaga-lembaga itu antara lain BUMN dan pemerintah daerah.

BUMN dan pemerintah daerah selama ini biasa menyimpan dananya yang belum terpakai (idle) di bank komersial. Dana mereka cukup besar. Per Desember 2015 saja, total dana pemda yang disimpan di bank mencapai Rp 100 triliun. Dana tersebut biasanya disimpan di deposito dan dari situ, BUMN dan Pemda mendapatkan bunga.

Nah, selaku pemilik dana besar, BUMN dan Pemda memiliki daya tawar yang tinggi terhadap bank. Bank akan kewalahan jika tiba-tiba mereka menarik dananya dalam jumlah besar. Kesimbangan neraca bank akan terganggu.

Karena memiliki posisi tawar tinggi, BUMN dan pemda pun kerap menekan bank dengan meminta bunga deposito yang tinggi, di atas bunga pasar, bahkan di atas bunga penjaminan.

Bank pun tak bisa berbuat apa-apa, mau tak mau menuruti kemauan mereka. Karena memberikan bunga deposito yang tinggi, biaya dana bank pun membengkak. Agar tak rugi, mereka pun membebankannya kepada peminjam (debitor) dengan cara menaikkan bunga kredit. Alhasil, bunga di Indonesia pun terus tinggi dan sulit turun.

Agar BUMN dan pemda tak lagi seenaknya meminta bunga deposito yang tinggi kepada bank, Pemerintah pun berencana menetapkan batas atas bunga deposito yang bisa dinikmati BUMN dan pemda.

Menurut Bambang Brodjonegoro, batas atas tersebut akan berada di bawah tingkat bunga deposito yang berlaku di pasar. Artinya, jika bunga deposito komersial jangka satu bulan yang berlaku saat ini sekitar 7,55 persen pertahun, maka BUMN dan Pemda akan menerima di bawah itu.

Untuk mengimplementasikan hal itu, pemerintah berencana merevisi Peraturan Pemerintah (PP) yang merupakan turunan dari Undang-undang Nomor 1 tahun 2004.

Jika BUMN dan pemda mau menerima bunga deposito yang rendah, maka bank juga bisa meminta deposan lain yang besar-besar seperti konglomerasi swasta untuk menerima bunga deposito yang lebih rendah. Dengan catatan, bunganya tetap kompetitif dan di atas inflasi.

Jadi, dalam konteks ini, yang ingin dihilangkan adalah tingkat bunga deposito yang tidak wajar yang diperoleh melalui “tekanan” dan “ancaman” sang deposan besar.

Jika terjadi demikian, maka bunga deposito dan simpanan secara keseluruhan akan turun. Dampaknya, bank juga akan menurunkan bunga kredit sehingga pelaku sektor rill happy dan bergairah untuk mengembangkan usahanya. Dampak lebih jauhnya, pertumbuhan ekonomi akan terdorong menjadi lebih cepat.

Dengan langkah-langkah tersebut, Wapres Kalla, yang dari dulu getol menyerukan penurunan suku bunga kredit, menargetkan bunga kredit perbankan bisa turun ke level 7 persen pada 2017. Saat ini rata-rata bunga kredit masih bertengger di level 12,83 per tahun.

"Kalau bunga kredit bisa 7 persen, barulah Indonesia bisa bersaing dengan negara-negara lain,” ujar Kalla.

Saat ini di ASEAN, memang hanya bank-bank di Indonesia yang mengenakan bunga kredit double digit. Bank-bank di negara ASEAN lain rata-rata hanya mengenakan bunga kredit single digit, berkisar 5-6 persen.

Jika otoritas fiskal menggunakan cara itu untuk mendorong penurunan bunga kredit, strategi OJK lain lagi.

Menurut Muliaman Hadad, pihaknya akan menggunakan instrumen insentif untuk mendorong penurunan bunga oleh perbankan.

“Bank-bank yang bisa meningkatkan efisiensinya, akan diberikan insentif,” kata Muliaman.

Bank-bank di Indonesia selama ini memang terkenal memiliki biaya operasional yang tinggi. Maklum saja, agar bisa bersaing, bank-bank nasional harus membuka cabang di seluruh pelosok Indonesia yang luas ini.

Biaya operasional semakin besar karena debitor di Indonesia didominasi pelaku usaha mikro dan kecil. Bank harus membuka cabang hingga ke desa-desa dan merekrut banyak karyawan untuk bisa menyentuh mereka.

Namun, bank sendiri banyak yang berperilaku boros. Bangunan megah, gaji pejabatnya yang tinggi, dan kerap menggelar acara seremonial merupakan contoh-contoh yang banyak dikritik.

Menurut Muliaman, jika bank bisa meningkatkan efisiensinya, maka bank memiliki ruang untuk menurunkan bunga kreditnya. Pasalnya, selain biaya dana, bunga kredit juga dibentuk oleh beban operasional, risiko, dan margin keuntungan yang ingin diambil.

Muliaman belum menyebutkan seperti apa kriteria bank yang efisiensinya dianggap bagus. Mantan anggota Dewan Gubernur BI itu juga belum menjelaskan insentif macam apa yang akan diberikan. Namun, selaku otoritas perbankan, OJK memiliki banyak kewenangan untuk mengatur kerja perbankan.

Masalah klasik

Suku bunga tinggi merupakan masalah klasik di Indonesia. Inflasi yang selalu tinggi merupakan penyebab awal.

Sayangnya, Bank Indonesia juga tidak berani menerobos kebuntuan ini. Inflasi yang menjadi patokan bank sentral untuk menetapkan suku bunga adalah inflasi inti, yakni inflasi yang dibentuk oleh ekspektasi masyarakat dan nilainya cenderung stabil, tidak fluktuatif.

Inflasi inti tidak termasuk harga-harga makanan pokok yang cenderung fluktuatif (volatile food) dan harga komoditas yang dikendalikan pemerintah seperti bahan bakar minyak (administered price).

Nah, sejak dulu sampai sekarang, BI cenderung menetapkan BI rate 250 – 350 basis poin di atas inflasi inti. Saat ini inflasi inti sekitar 3,62 persen dan BI menetapkan BI rate 7 persen yang berarti ada rentang (spread) sebesar 338 basis poin atau 3,38 persen poin. Rentang tersebut tergolong besar dibandingkan negara-negara lain.

Perkembangan BI Rate, Inflasi Inti, dan Inflasi Umum

Perkembangan BI Rate, Inflasi Inti, dan Inflasi UmumBI beralasan rentang itu harus dijaga agar investor asing di pasar keuangan Indonesia dan deposan lokal tidak melarikan dananya ke luar negeri. Padahal, daya tarik tidak semuanya harus dibebankan pada persoalan suku bunga. Akibat hal ini, BI rate yang menjadi suku bunga dasar bagi suku bunga lainnya selalu tinggi.

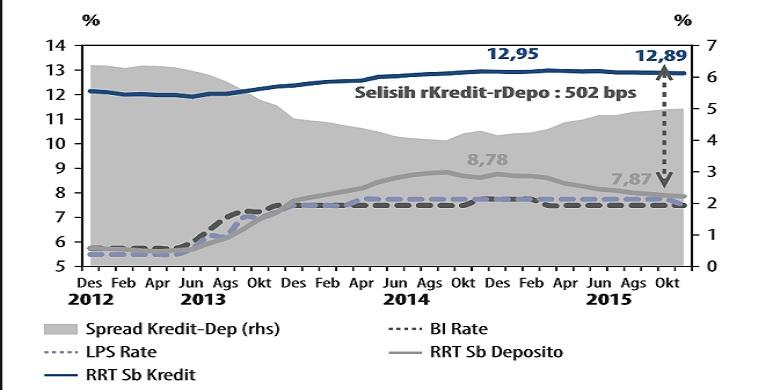

Persoalan lainnya adalah bank-bank di Indonesia juga terbiasa menjaga rentang bunga yang besar, demi meraih keuntungan sebesar-besarnya sekaligus menutup ketidakefisienan.

Rentang bunga dalam hal ini adalah selisih antara bunga kredit dan bunga dana. Saat ini rentang bunga rata-rata sebesar 5,23 persen poin, yang terbentuk dari rata-rata bunga kredit sebesar 12,83 persen dan bunga dana sebesar 7,6 persen.

Perkembangan Rentang Bunga

Perkembangan Rentang BungaDalam 15 tahun terakhir, rentang bunga di Indonesia selalu berkisar 5-6 persen. Padahal di Thailand dan India hanya 3-4 persen.

Rentang bunga terbentuk dari tiga komponen, yakni biaya operasional, premi risiko, dan margin keuntungan.

Hitung-hitungan kasarnya, biaya operasional mengambil 2 persen, premi risiko 0,3 persen, dan margin keuntungan 5 persen. Besarnya margin keuntungan yang ditetapkan bank dinilai tidak rasional dan tentu tidak adil bagi sektor riil yang ingin meminjam uang dari bank.

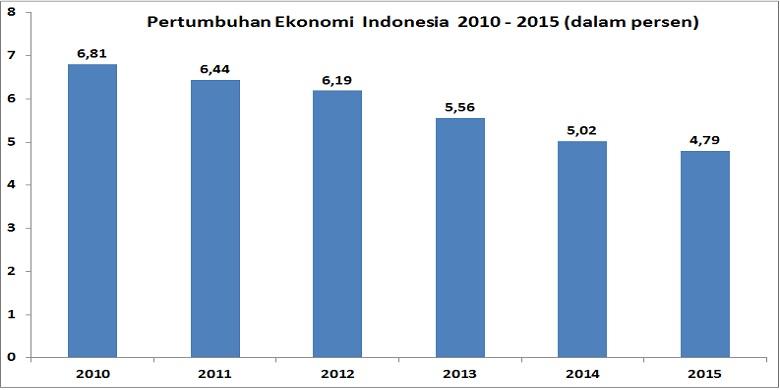

Tingginya bunga kredit menjadi bumerang bagi perekonomian Indonesia. Pertumbuhan ekonomi menjadi tidak berkualitas karena porsi investasi dari sektor riil relatif kecil.

Pertumbuhan ekonomi Indonesia kini rata-rata hanya 5 persen. Pada 2015, pertumbuhan ekonomi Indonesia bahkan hanya 4,79 persen.

Pertumbuhan ekonomi Indonesia 2010 - 2015

Pertumbuhan ekonomi Indonesia 2010 - 2015OJK juga seharusnya tidak hanya memberikan insentif kepada bank yang memiliki tingkat efisiensi tinggi, tetapi perlu juga memberikan penalti bagi bank yang menetapkan keuntungan secara tidak wajar.

Perbankan Indonesia yang cenderung oligopoli tidak bisa lagi dilepas begitu saja atas nama mekanisme pasar. Slogan biarkan persaingan yang akan membuat bank efisien dan menurunkan bunga kreditnya, tidak bisa diterapkan di Indonesia.

Buktinya, sudah banyak upaya yang dilakukan untuk memperkecil rentang bunga dan menurunkan bunga kredit, namun tak pernah berhasil. Hanya awalnya yang efektif, selanjutnya kembali pada kebiasaan lama.

Karena itu, menarik ditunggu bagaimana efektivitas semangat otoritas moneter dan otoritas fiskal untuk menurunkan bunga yang ditandai oleh peristiwa tanggal 18 Februari 2016.

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

-

![]()

Untuk Dorong Penurunan Suku Bunga, Pemerintah Rela Bunga Depositonya di Bawah Pasar

-

![]()

BI Rate Turun Jadi 7 Persen, GWM Primer Turun Jadi 6,5 Persen

-

![]()

Turunkan GWM Primer, Ada Tambahan Likuiditas Rp 34 Triliun ke Pasar

-

![]()

Ini Alasan BI Turunkan BI Rate dan GWM Primer

-

![]()

BI Rate Turun, Wapres Target Pangkas Bunga Kredit ke Single Digit

Terkini Lainnya