Aturan dan 4 Simulasi Pajak Penghasilan (PPh) Orang Pribadi Menurut UU HPP

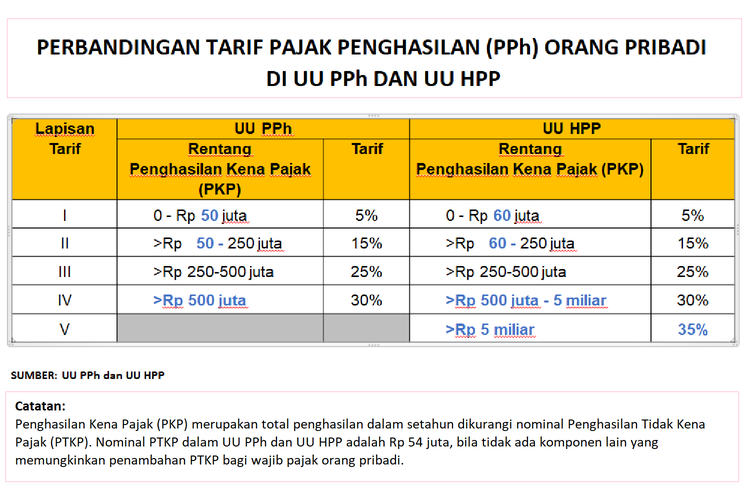

Perhitungan PPh Tuan B dilakukan dengan terlebih dahulu mengurangkan nominal penghasilan tahunannya dengan PTKP, untuk mendapatkan nominal penghasilan kena pajak (PKP). Dari data yang diketahui, PKP Tuan B adalah Rp 60 juta - Rp 54 juta = Rp 6 juta.

Nominal PKP Tuan B senilai Rp 6 juta berada dalam lapisan I PPh sesuai ketentuan UU HPP, yang dikenai PPh sebesar 5 persen. Dari PKP Tuan B senilai Rp 6 juta, PPh yang harus dibayarkan Tuan B = 5 persen x Rp 6 juta = Rp 300.000.

PKP Nona C = Rp 138 juta - Rp 54 juta = 84 juta. Nominal PKP Nona C masuk dalam dua lapisan berbeda tarif PPh. Untuk nominal Rp 60 juta dari PKP Nona C masuk lapisan pertama tarif PPh menurut UU HPP, sementara Rp 24 juta selebihnya dari PKP Nona C masuk lapisan kedua tarif PPh di UU HPP.

Lapisan pertama PPh Nona C = 5 persen x Rp 60 juta = Rp 3 juta.

Lapisan kedua PPh Nona C = 15 persen x Rp 24 juta = 3,6 juta.

Sehingga, total PPh yang harus dibayarkan Nona C adalah Rp 6,6 juta.

Total penghasilan Tuan D mengharuskannya membayar PPh. PTKP Tuan D sebagai wajib pajak orang pribadi adalah Rp 54 juta. Status kawinnya memberikan tambahan PTKP senilai Rp 4,5 juta.

Adapun masing-masing anak Tuan D dan istrinya memberikan tambahan lagi PTKP senilai Rp 4,5 juta, sehingga total tambahan PTKP dari dua anak mereka adalah Rp 9 juta.

Dengan tambahan-tambahan yang ada, total PTKP Tuan D = Rp 54 juta + 4,5 juta + 9 juta = Rp 67,5 juta. Karenanya, PKP Tuan D = Rp 420-67,5 juta = 352,5 juta. PPh Tuan D ini terkena tiga lapisan tarif PPh.

Lapisan pertama PPh Tuan D = 5 persen x 60 juta = Rp 3 juta.

Lapisan kedua PPh Tuan D = 15 persen x Rp (250-60) juta = 15 persen x Rp 190 juta = Rp 28,5 juta.

Lapisan ketiga PPh Tuan D = 25 persen x Rp (352,5-250) juta = 25 persen x Rp 102,5 juta = Rp 25,625 juta.

Total PPh yang harus dibayarkan Tuan D = Rp 3 juta + Rp 28,5 juta + Rp 25,625 juta = Rp 57,125 juta.

Baca juga: Ada Konsultasi Pajak di Kompas.com, Bertanyalah...

Naskah: KOMPAS.com/PALUPI ANNISA AULIANI

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya

![[POPULER MONEY] Biaya Pasang Listrik Baru PLN | 4 Instansi Belum Isi Rincian Formasi CPNS 2024](https://asset.kompas.com/crops/QupKOsY_BNwpunGQUqc7K7a6P_4=/0x0:1000x667/177x117/data/photo/2024/02/13/65cb6f8ebec4b.jpg)

![[UNIK GLOBAL] Viral Pria India Nikahi Ibu Mertua | Galon Air Jadi Simbol Baru Protes Pro-Palestina](https://asset.kompas.com/crops/-njDScBvcQr6xh_4ZO8Lj2n4K-Y=/134x58:826x518/300x200/data/photo/2024/05/01/663203c1560f4.jpg)