Aturan dan 4 Simulasi Pajak Penghasilan (PPh) Orang Pribadi Menurut UU HPP

PAJAK penghasilan (PPh) adalah pajak yang dikenakan atas penghasilan seseorang dan atau badan usaha dalam satu tahun pajak.

Undang-Undang Nomor 7 tentang Harmonisasi Peraturan Perpajakan (UU HPP) antara lain meneguhkan, mengubah, dan atau menambah sejumlah ketentuan terkait PPh dari yang sudah ada sebelumnya dalam UU PPh. Ini termaktub dalam Bab III UU HPP.

Baca juga: Poin Penting Perubahan dan Tambahan Aturan Pajak di UU HPP

Berikut ini sejumlah peneguhan, perubahan, dan atau tambahan ketentuan terkait PPh bagi wajib pajak orang pribadi seturut berlakunya UU HPP:

PTKP tidak berubah

Meski sejumlah ketentuan PPh mengalami penyesuaian dalam UU HPP, beleid ini tidak mengubah besaran nominal penghasilan tidak kena pajak (PTKP) untuk wajib pajak orang pribadi dari yang sebelumnya telah ditetapkan di UU PPh.

Sebagaimana ketentuan Bab III Pasal 7 ayat (1) huruf a UU HPP, besaran PTKP bagi wajib pajak orang pribadi tetap senilai setidaknya Rp 54 juta setahun atau Rp 4,5 juta sebulan.

Untuk wajib pajak yang nominal penghasilan tahunannya maksimal Rp 54 juta atau penghasilan per bulannya maksimal Rp 4,5 juta tak dikenai PPh.

Sebaliknya, bagi wajib pajak orang pribadi yang memiliki penghasilan tahunan lebih dari Rp 54 juta atau penghasilan bulanannya lebih dari Rp 4,5 juta, PTKP merupakan pengurang dari basis perhitungan kewajiban PPh yang harus dibayarkan.

Istilah teknis dari hasil dari pengurangan penghasilan dengan PTKP ini adalah penghasilan kena pajak (PKP).

Bagi wajib pajak orang pribadi, nominal PTKP masih memiliki ruang tambahan sehingga bisa melebihi Rp 54 juta. Ini berlaku bagi mereka yang telah menikah tanpa ada pemisahan harta dan atau untuk mereka yang memiliki tanggungan. Ketentuan soal ini di UU HPP diatur dalam Bab III Pasal 7 ayat (1).

Baca juga: Penghasilan Tidak Kena Pajak (PTKP) Bisa Lebih dari Rp 54 Juta Setahun

Lapisan tarif PPh

Pengenaan PPh di Indonesia diberlakukan secara progresif. Artinya, semakin besar penghasilan maka semakin besar pula kewajiban perpajakannya, bagi mereka yang memiliki penghasilan lebih dari Rp 54 juta setahun.

Untuk PPh, ada lapisan rentang nominal penghasilan kena pajak (PKP) yang membedakan persentase kewajiban perpajakan atau tarif pajak yang harus dibayar.

Sekali lagi, PKP adalah penghasilan dalam setahun dikurangi penghasilan tidak kena pajak (PTKP) yang saat ini nilainya ditetapkan Rp 54 juta bila tak ada tambahan komponen lain.

Baca juga: 3 Skenario Pajak Penghasilan (PPh) Suami Istri

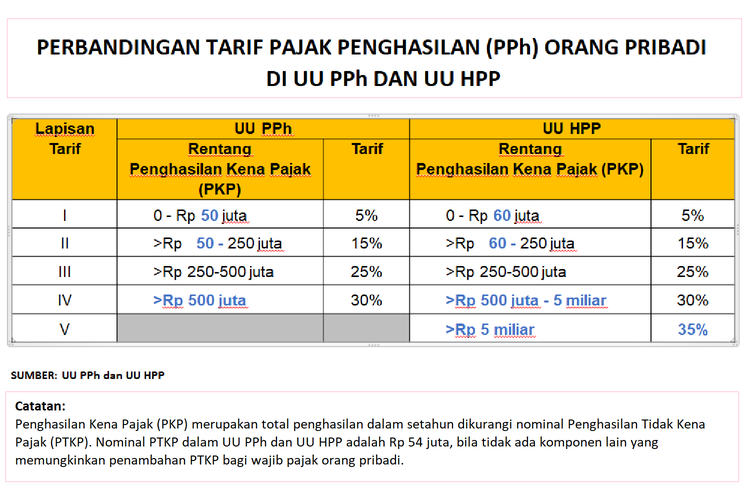

UU HPP mengubah lapisan (layer) tarif PPh dari ketentuan sebelumnya di UU PPh, yaitu dari empat lapisan menjadi lima lapisan. Selain itu, UU HPP memperlebar rentang lapisan pertama tarif PPh, dari semula untuk rentang PKP Rp 0 - Rp 50 juta di UU PPh menjadi PKP Rp 0 - Rp 60 juta di UU HPP.

Perubahan lapisan tarif PPh di UU HPP tercantum di Bab III Pasal 17 ayat (1) huruf a. Rincian perubahannya dapat dilihat dalam tabel berikut ini:

Perubahan dan perbandingan lapisan dan tarif pajak penghasilan (PPh) Pasal 21 di UU PPh dan UU HPP.4 simulasi PPh orang pribadi

- Tuan A yang masih lajang memiliki gaji Rp 2,3 juta per bulan. Total penghasilannya dalam setahun adalah Rp 27,6 juta. Penghasilan Tuan A masih berada dalam rentang penghasilan tidak kena pajak (PTKP). Karenanya, Tuan A tidak dikenai pajak penghasilan (PPh).

- Tuan B yang masih berstatus lajang tanpa tanggungan memiliki gaji Rp 5 juta per bulan. Total penghasilannya dalam setahun adalah Rp 60 juta. Nominal ini sudah melebihi ketetapan besaran PTKP sehingga Tuan B wajib membayar PPh.

Perhitungan PPh Tuan B dilakukan dengan terlebih dahulu mengurangkan nominal penghasilan tahunannya dengan PTKP, untuk mendapatkan nominal penghasilan kena pajak (PKP). Dari data yang diketahui, PKP Tuan B adalah Rp 60 juta - Rp 54 juta = Rp 6 juta.

Nominal PKP Tuan B senilai Rp 6 juta berada dalam lapisan I PPh sesuai ketentuan UU HPP, yang dikenai PPh sebesar 5 persen. Dari PKP Tuan B senilai Rp 6 juta, PPh yang harus dibayarkan Tuan B = 5 persen x Rp 6 juta = Rp 300.000.

- Nona C yang berstatus lajang memiliki penghasilan bulanan senilai Rp 11,5 juta. Total penghasilannya dalam setahun adalah Rp 138 juta yang karenanya Nona C wajib membayar PPh.

PKP Nona C = Rp 138 juta - Rp 54 juta = 84 juta. Nominal PKP Nona C masuk dalam dua lapisan berbeda tarif PPh. Untuk nominal Rp 60 juta dari PKP Nona C masuk lapisan pertama tarif PPh menurut UU HPP, sementara Rp 24 juta selebihnya dari PKP Nona C masuk lapisan kedua tarif PPh di UU HPP.

Lapisan pertama PPh Nona C = 5 persen x Rp 60 juta = Rp 3 juta.

Lapisan kedua PPh Nona C = 15 persen x Rp 24 juta = 3,6 juta.

Sehingga, total PPh yang harus dibayarkan Nona C adalah Rp 6,6 juta. - Tuan D berstatus kawin, istri yang tidak bekerja, dan mereka memiliki dua anak. Dari perusahaan tempatnya bekerja, Tuan D mendapat gaji Rp 35 juta per bulan, sehingga total penghasilannya dalam setahun adalah Rp 420 juta.

Total penghasilan Tuan D mengharuskannya membayar PPh. PTKP Tuan D sebagai wajib pajak orang pribadi adalah Rp 54 juta. Status kawinnya memberikan tambahan PTKP senilai Rp 4,5 juta.

Adapun masing-masing anak Tuan D dan istrinya memberikan tambahan lagi PTKP senilai Rp 4,5 juta, sehingga total tambahan PTKP dari dua anak mereka adalah Rp 9 juta.

Dengan tambahan-tambahan yang ada, total PTKP Tuan D = Rp 54 juta + 4,5 juta + 9 juta = Rp 67,5 juta. Karenanya, PKP Tuan D = Rp 420-67,5 juta = 352,5 juta. PPh Tuan D ini terkena tiga lapisan tarif PPh.

Lapisan pertama PPh Tuan D = 5 persen x 60 juta = Rp 3 juta.

Lapisan kedua PPh Tuan D = 15 persen x Rp (250-60) juta = 15 persen x Rp 190 juta = Rp 28,5 juta.

Lapisan ketiga PPh Tuan D = 25 persen x Rp (352,5-250) juta = 25 persen x Rp 102,5 juta = Rp 25,625 juta.

Total PPh yang harus dibayarkan Tuan D = Rp 3 juta + Rp 28,5 juta + Rp 25,625 juta = Rp 57,125 juta.

Baca juga: Ada Konsultasi Pajak di Kompas.com, Bertanyalah...

Naskah: KOMPAS.com/PALUPI ANNISA AULIANI

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya

![[POPULER MONEY] Biaya Pasang Listrik Baru PLN | 4 Instansi Belum Isi Rincian Formasi CPNS 2024](https://asset.kompas.com/crops/QupKOsY_BNwpunGQUqc7K7a6P_4=/0x0:1000x667/177x117/data/photo/2024/02/13/65cb6f8ebec4b.jpg)