Semangat Memerangi Suku Bunga Tinggi dan Kebiasaan yang Sulit Diubah

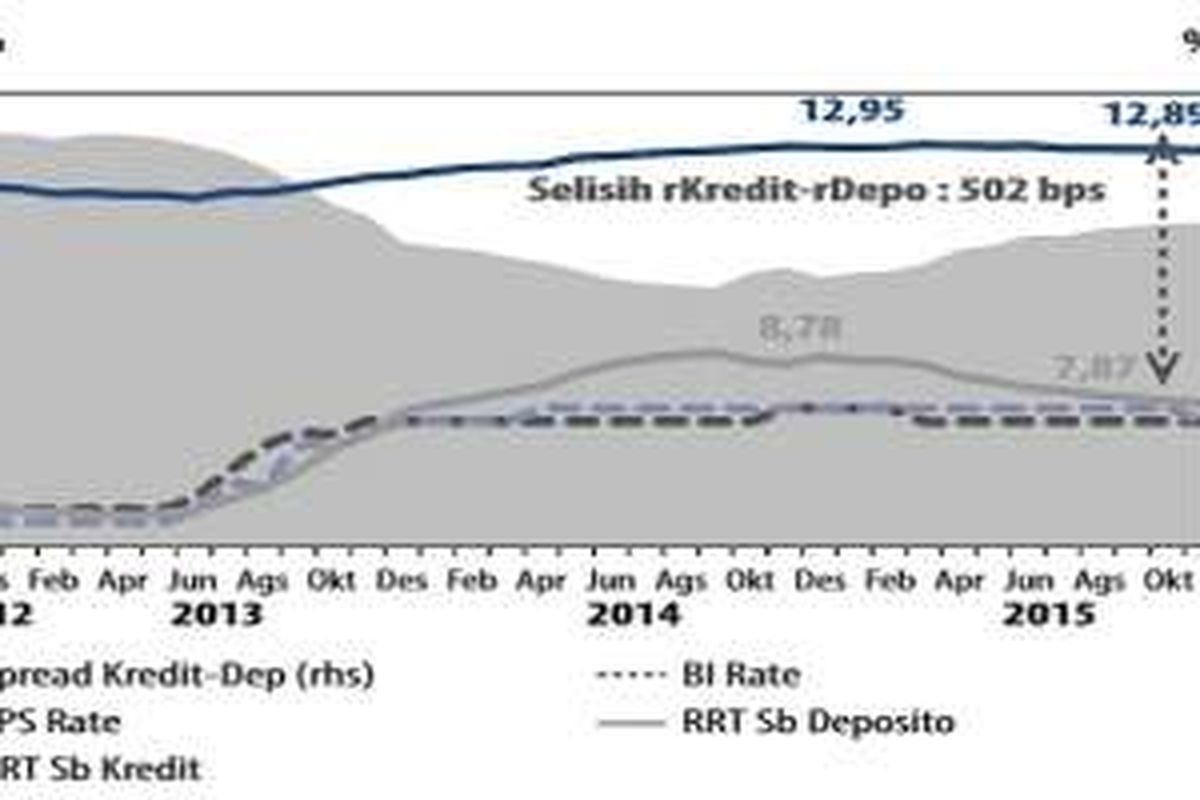

Dalam 15 tahun terakhir, rentang bunga di Indonesia selalu berkisar 5-6 persen. Padahal di Thailand dan India hanya 3-4 persen.

Rentang bunga terbentuk dari tiga komponen, yakni biaya operasional, premi risiko, dan margin keuntungan.

Hitung-hitungan kasarnya, biaya operasional mengambil 2 persen, premi risiko 0,3 persen, dan margin keuntungan 5 persen. Besarnya margin keuntungan yang ditetapkan bank dinilai tidak rasional dan tentu tidak adil bagi sektor riil yang ingin meminjam uang dari bank.

Tingginya bunga kredit menjadi bumerang bagi perekonomian Indonesia. Pertumbuhan ekonomi menjadi tidak berkualitas karena porsi investasi dari sektor riil relatif kecil.

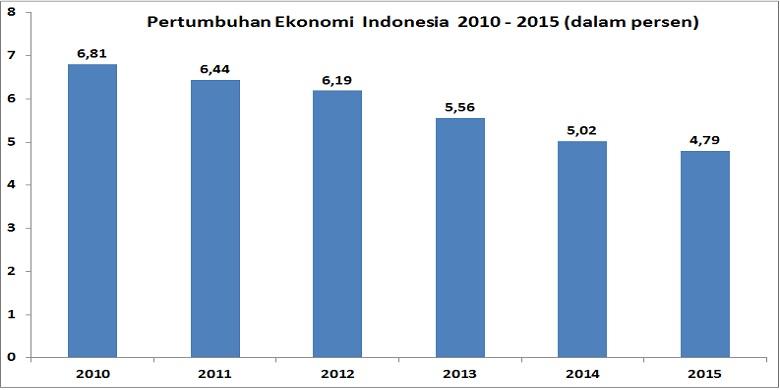

Pertumbuhan ekonomi Indonesia kini rata-rata hanya 5 persen. Pada 2015, pertumbuhan ekonomi Indonesia bahkan hanya 4,79 persen.

Pertumbuhan ekonomi Indonesia 2010 - 2015

Pertumbuhan ekonomi Indonesia 2010 - 2015OJK juga seharusnya tidak hanya memberikan insentif kepada bank yang memiliki tingkat efisiensi tinggi, tetapi perlu juga memberikan penalti bagi bank yang menetapkan keuntungan secara tidak wajar.

Perbankan Indonesia yang cenderung oligopoli tidak bisa lagi dilepas begitu saja atas nama mekanisme pasar. Slogan biarkan persaingan yang akan membuat bank efisien dan menurunkan bunga kreditnya, tidak bisa diterapkan di Indonesia.

Buktinya, sudah banyak upaya yang dilakukan untuk memperkecil rentang bunga dan menurunkan bunga kredit, namun tak pernah berhasil. Hanya awalnya yang efektif, selanjutnya kembali pada kebiasaan lama.

Karena itu, menarik ditunggu bagaimana efektivitas semangat otoritas moneter dan otoritas fiskal untuk menurunkan bunga yang ditandai oleh peristiwa tanggal 18 Februari 2016.

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

-

![]()

Untuk Dorong Penurunan Suku Bunga, Pemerintah Rela Bunga Depositonya di Bawah Pasar

-

![]()

BI Rate Turun Jadi 7 Persen, GWM Primer Turun Jadi 6,5 Persen

-

![]()

Turunkan GWM Primer, Ada Tambahan Likuiditas Rp 34 Triliun ke Pasar

-

![]()

Ini Alasan BI Turunkan BI Rate dan GWM Primer

-

![]()

BI Rate Turun, Wapres Target Pangkas Bunga Kredit ke Single Digit

Terkini Lainnya