Perbankan, Lokomotif atau Pengekor Pembangunan?

Kondisi ekonomi Indonesia pada triwulan II 2016 masih lemah meskipun sudah lebih baik dari triwulan-triwulan sebelumnya.

Kinerja ekspor dan investasi belum bisa diharapkan. Begitu pula dengan konsumsi.

Belanja pemerintah yang digadang-gadang dapat menghela pertumbuhan, juga tidak optimal karena seretnya penerimaan pajak.

Dalam kondisi ekonomi yang tengah loyo seperti saat ini, industri perbankan sebenarnya bisa dijadikan tumpuan.

Dengan fungsi intermediasinya, perbankan bisa menyalurkan kredit ke pelaku-pelaku usaha kelas kecil dan menengah yang membutuhkan modal.

Dengan demikian, aktivitas ekonomi akan terus berputar sehingga bisa mendorong pertumbuhan yang lebih tinggi.

Sayangnya, perbankan Indonesia belum bisa berperan sebagai lokomotif pembangunan.

Sebagian besar bankir Indonesia masih menganut paradigma bank follow the trade.

Artinya, bank hanya mau menyalurkan kredit ke sektor-sektor atau daerah-daerah yang aktivitas perdagangannya atau ekonominya tengah bertumbuh.

Akibat mengikuti paradigma ini, kinerja perbankan akan sangat tergantung pada kondisi perekonomian.

Jika kondisi ekonomi sedang bagus, maka kinerja bank akan terdongkrak. Namun, jika perekonomian lesu, kinerja bank juga bakal anjlok.

Terbukti, seiring lesunya perekonomian saat ini, kinerja perbankan nasional sangat terpuruk.

Posisi (outstanding) kredit perbankan nasional per akhir Mei 2016 sebesar Rp 4.070, tumbuh hanya 8,3 persen dibandingkan periode sama tahun 2015 yang sebesar Rp 3.757 triliun.

Sudah 3 tahun, sejak 2014, pertumbuhan kredit perbankan seolah mampet akibat lesunya perekonomian.

Padahal, kecuali tahun 2009, pertumbuhan kredit perbankan nasional selama periode 2002 – 2013 selalu di atas 20 persen.

Dalam kurun waktu tersebut, perekonomian nasional dalam kondisi normal dan bagus.

Namun, pada 2014, pertumbuhan kredit anjlok menjadi hanya 11,56 persen. Pada 2015, pertumbuhan kredit makin nyungsep karena hanya 10,12 persen.

Rendahnya penyaluran kredit sudah pasti akan berimbas pada perolehan laba. Artinya, pendapatan bank juga akan terpangkas.

Pertumbuhan kredit perbankan

Pertumbuhan kredit perbankanUbah strategi

Agar tidak terus menderita, maka bank jangan hanya mengikuti pasar.

Bank harus mengubah paradigmanya. Tidak lagi bank follow the trade tetapi leading the development .

Tidak lagi sebagai pengekor pembangunan, tetapi sebagai lokomotif dan pionir pembangunan.

Peluang perbankan untuk menjadi lokomotif pembangunan sangat terbuka lebar. Pasalnya, sangat banyak potensi ekonomi yang belum tergali di Indonesia.

Banyak daerah di kawasan Indonesia bagian timur yang kaya sumber daya alam belum berkembang optimal.

Bahkan, sektor pertanian dan perikanan, yang potensinya sangat besar, juga belum tergarap semestinya.

Kini bukan saatnya lagi bank menunggu adanya bisnis, baru kemudian masuk ke satu wilayah. Perbankan kini harus bisa menjadi lokomotif yang menciptakan peluang.

Memang diperlukan usaha dan kemampuan yang lebih besar. Sebab, perbankan harus kreatif menciptakan model-model pembiayaan baru untuk sektor-sektor yang belum terjamah.

Bank juga dituntut memiliki daya analisis tinggi terhadap daerah dan pasar-pasar baru. Dengan demikian risiko-risiko dapat diminimalisir.

Pertanyaannya, apakah ada bank-bank di Indonesia yang sudah mencoba menjadi lokomotif pembangunan?

Sayangnya, tak cukup banyak bank di negeri ini yang berani menjadi lokomotif pembangunan.

Sebagian besar bank cenderung malas, takut mengambil risiko, enggan mengembangkan daya analitis dan hanya menunggu datangnya “gula-gula pembangunan”.

Bank-bank macam ini biasanya mengembangkan strategi yang tidak sehat demi sekadar menyelamatkan keuntungan.

Salah satu strategi yang ditempuh adalah memainkan suku bunga kredit dan suku bunga simpanan.

Karena tidak bisa mengandalkan volume penyaluran kredit, maka bank menaikkan margin keuntungan.

Caranya, dengan menurunkan bunga simpanan secepat mungkin dan menurunkan bunga kredit selambat mungkin.

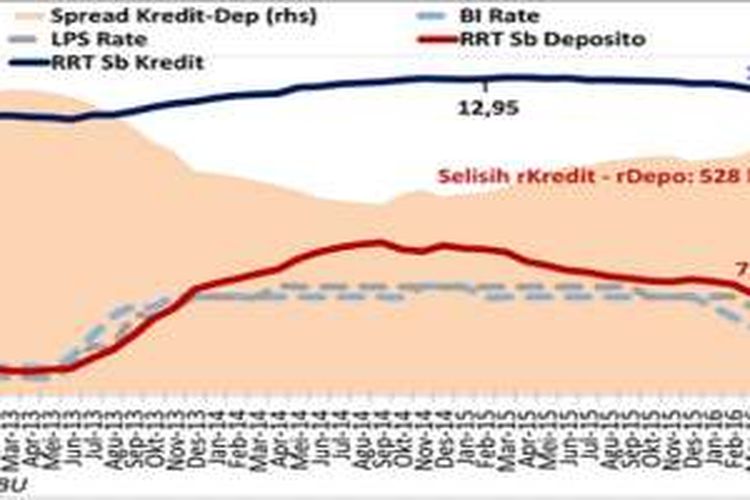

Buktinya, rata-rata tertimbang suku bunga deposito selama periode Januari – Mei 2016 telah turun sekitar 72 basis poin (bp) ke level 6,79 persen.

Namun, rata-rata tertimbang suku bunga kredit dalam periode yang sama hanya 33 bp ke posisi 12,5 persen.

Perkembangan suku bunga

Perkembangan suku bungaDalam jangka pendek, strategi seperti ini memang akan mengamankan perolehan laba bank, namun dalam jangka panjang tentu akan menjadi bumerang.

Pelaku usaha yang sudah terhantam oleh lesunya perekonomian makin tercekik oleh bunga tinggi. Akibatnya kredit bermasalah akan meningkat sehingga merugikan bank itu sendiri.

Cara-cara seperti itu juga akan merugikan perekonomian nasional karena pertumbuhan kredit semakin mampet.

Maka dari itu, demi kebaikan bank sendiri sekaligus mendukung perekonomian nasional, sudah saatnya perbankan nasional mulai mempersiapkan diri menjadi lokomotif pembangunan.

Terkini Lainnya