Bunga Kredit Single Digit dan Hambatan Psikologis Bank Sentral

Berbagai cara akan ditempuh oleh masing-masing pihak sesuai kewenangannya.

Pemerintah melalui Kementerian Koordinator Perekonomian, Kementerian Keuangan, dan Kementerian BUMN akan mendorong penurunan suku bunga dengan memaksa lembaga-lembaga yang bisa dikoordinasikan pemerintah untuk tidak meminta bunga deposito yang tinggi kepada bank saat menyimpan dananya di perbankan.

Lembaga-lembaga itu antara lain BUMN dan pemerintah daerah.

Bank Indonesia akan menggunakan instrumen moneter seperti BI rate dan giro wajib minimum (GWM) untuk mendorong penurunan suku bunga.

Sementara OJK akan memberikan insentif pada bank yang mampu meningkatkan efisiensi. Tujuannya sama, untuk mendorong turunnya suku bunga kredit.

Tujuan dari semuanya adalah menurunkan bunga kredit hingga mencapai satu digit (single digit) pada akhir 2016.

Sebab, menurut Wakil Presiden Jusuf Kalla, Indonesia hanya bisa bersaing dengan negara-negara tetangga jika bunga kredit berada di level satu digit (single digit).

Saat ini bunga kredit masih dua digit (double digit) yakni rata-rata 12,83 persen per tahun.

Bunga Kredit masih dua digit

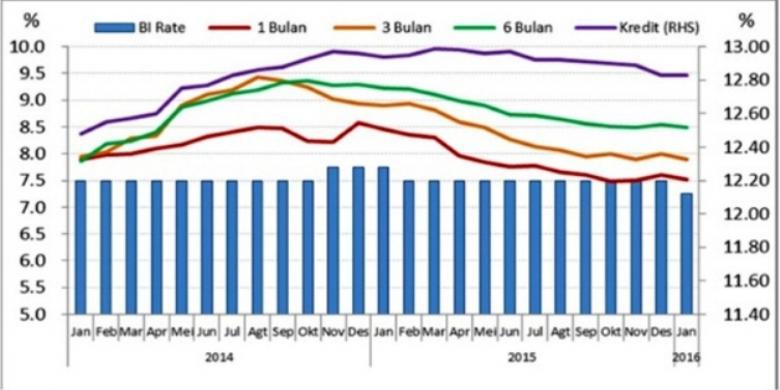

Bunga Kredit masih dua digitBerbicara mengenai suku bunga kredit, sebenarnya kita berbicara mengenai faktor-faktor pembentuknya.

Ada tiga komponen pembentuk suku bunga kredit yakni harga pokok dana, biaya operasional (overhead) dan marjin keuntungan (profit margin).

Harga pokok dana adalah biaya yang dikeluarkan bank untuk membayar bunga simpanan (dana pihak ketiga/DPK) seperti tabungan, deposito, dan giro. Harga pokok dana juga termasuk biaya dana dan biaya regulasi.

Dalam bisnis non perbankan, harga pokok dana ini setara dengan biaya bahan baku produksi.

Sebagai contoh, rata-rata bunga kredit di Indonesia untuk kredit ritel yang wajar adalah 11,57 persen setahun.

Angka tersebut terbentuk dari biaya pokok dana sebesar 6,35 persen, overhead cost sebesar 3,15 persen, dan margin keuntungan 2,06 persen.

Suku bunga dasar kredit

Suku bunga dasar kreditKomponen yang disasar pemerintah, BI, dan OJK untuk diturunkan adalah harga pokok dana dan biaya overhead mengingat kedua komponen tersebut masih bisa dioptimalkan.

Pemerintah tentu tidak akan memaksa perbankan menurunkan margin keuntungan karena itu akan membuat industri perbankan bergejolak.

Komponen terbesar yang membentuk suku bunga kredit adalah harga pokok dana.

Jika suku bunga kredit sebesar 11,57 persen dan harga pokok dana 6,35 persen, maka porsi harga pokok dana terhadap bunga kredit mencapai 55 persen.

Adapun porsi komponen biaya operasional dan margin keuntungan masing-masing 27 persen dan 18 persen.

Lalu bagaimana cara menurunkan harga pokok dana? Menurunkan harga pokok dana berarti menurunkan suku bunga deposito.

Suku bunga deposito dipengaruhi oleh banyak faktor antara lain suku bunga acuan (BI Rate), LPS Rate, dan persaingan antarbank.

Faktor yang paling berpengaruh tentulah BI rate dan LPS Rate sebagai suku bunga penjaminan.

Perbankan biasanya menetapkan suku bunga deposito sama atau di bawah LPS Rate. Sebab, jika bunga deposito di atas LPS Rate, maka nilai deposito itu tidak akan dijamin oleh LPS.

LPS Rate merupakan batas atas bunga simpanan yang bisa dijamin LPS jika bank bersangkutan kolaps sehingga tidak mampu membayar simpanan nasabah.

Nah, pergerakan LPS Rate sendiri mengikuti BI rate sebagai suku bunga induk di negeri ini. Besaran LPS biasanya selalu sama atau di atas BI Rate.

Dengan demikian, besaran suku bunga deposito biasanya berada dalam rentang BI rate dan LPS Rate. Adapun pergerakan dalam rentang tersebut tergantung kondisi likuiditas.

Jika likuiditas mengetat, biasanya bunga deposito agak menjauh dari BI rate meskipun masih berada di bawah LPS rate. Sebaliknya jika likuiditas melonggar, bunga deposito akan mendekati BI Rate.

Pada September 2014 misalnya, saat BI rate berada di posisi 7,5 persen, suku bunga deposito 1 bulan mencapai 8,5 persen. Ini terjadi saat likuiditas mengetat.

Jika likuiditas agak longgar seperti saat ini, selisih bunga deposito sama dan BI rate hanya 0,25 persen poin atau 25 basis poin.

Dalam 3 tahun terakhir, rentang bunga deposito dengan BI rate berkisar 0 – 100 basis poin.

Mengapa bunga deposito selalu di atas atau sama dengan BI Rate?

Ini terjadi karena perbankan harus menjaga agar deposan tetap menempatkan dananya di perbankan.

Jika bunga deposito berada di bawah BI rate, maka berinvestasi pada deposito akan dianggap tidak menarik lagi. Deposan akan menarik dananya dari bank dan menempatkannya di instumen keuangan lain yang lebih menguntungkan.

Akibatnya, bank akan kekeringan likuiditas sehingga berkurang kemampuannya dalam menyalurkan kredit.

Dari penjelasan ini, dapat disimpulkan bahwa bunga deposito sangat tergantung pada pergerakan BI rate.

Maka, untuk menurunkan harga pokok dana, tidak ada jalan lain, kecuali dengan menurunkan BI Rate.

Lalu bagaimana caranya menurunkan BI rate?

BI rate merupakan instrumen moneter untuk memengaruhi ekspektasi inflasi ke depan.

Dalam menetapkan BI rate, BI melihat perkembangan inflasi saat ini dan target inflasi mendatang sebagai faktor utama.

Misalnya, pada bulan Februari 2016, terjadi deflasi 0,09 persen dibandingkan Januari 2016. Deflasi ini merupakan sinyal bahwa perekonomian tengah lesu.

Deflasi terjadi karena harga-harga barang menurun akibat anjloknya permintaan barang oleh masyarakat.

Deflasi yang terjadi pada bulan Februari 2016 telah memberi ruang pada BI untuk melonggarkan BI rate sehingga sasaran inflasi pada akhir 2016 sebesar 4 persen plu minus satu persen dapat tercapai.

Inflasi yang menjadi jangkar atau patokan bank sentral untuk menetapkan suku bunga adalah inflasi inti, yakni inflasi yang dibentuk oleh ekspektasi masyarakat dan nilainya cenderung tidak bergejolak.

Inflasi inti tidak termasuk harga-harga makanan pokok yang cenderung fluktuatif (volatile food) dan harga komoditas yang dikendalikan pemerintah seperti bahan bakar minyak (administered price).

Inflasi inti dijadikan patokan karena inilah inflasi yang bisa menggambarkan kondisi sesungguhnya. Jadi sebenarnya, inflasi yang benar-benar bisa diarahkan BI adalah inflasi inti.

Adapun inflasi umum sulit dikendalikan BI karena faktornya berada di luar kendali BI.

Harga pangan yang bergejolak misalnya, sangat tergantung pada produksi petani dan manajemen impor yang dilakukan pemerintah.

Fluktuasi harga BBM juga sangat tergantung perkembangan harga minyak di pasar global dan keputusan pemerintah.

Nah, jika dilihat dari pergerakan historical inflasi inti dan BI rate sejak dulu sampai sekarang, BI cenderung menetapkan BI rate 250 – 350 basis poin di atas inflasi inti.

Pada Februari 2016, berdasarkan data BPS, inflasi inti sekitar 3,59 persen, sementara BI rate berada di posisi 7 persen. Dengan demikian, ada rentang (spread) sebesar 341 basis poin.

Perkembangan BI Rate dan Inflasi inti

Perkembangan BI Rate dan Inflasi intiPersoalannya, rentang tersebut tergolong besar dibandingkan negara-negara berkembang lain yang setara Indonesia.

Di Thailand, Malaysia, dan Filipina, dalam 5 tahun terakhir, rentang antara inflasi dan suku bunga acuan rata-rata hanya 50 basis poin.

Sementara dalam periode yang sama, spread di Indonesia rata-rata 250 basis poin.

Jadi, ada kelebihan spread sekitar 200 basis poin di Indonesia dibandingkan negara-negara yang setara dengan Indonesia.

Perbandingan suku bunga acuan

Perbandingan suku bunga acuanKondisi tersebut menunjukkan, bank sentral lebih mementingkan deposan besar dan masuknya dana asing ketimbang kepentingan sektor riil di Indonesia.

Dengan kata lain, BI kurang percaya diri terhadap perekonomian Indonesia.

Padahal, belum tentu, deposan dan dana asing bakal lari jika spread dikurangi.

Kalaupun dana asing yang sering disebut hot money itu kabur dari Indonesia, juga tidak perlu terlalu khawatir.

Alasannya, kedatangan hot money selama ini kurang bermanfaat bagi pertumbuhan ekonomi karena tidak menyentuh sektor riil yang bisa menyerap tenaga kerja.

Masuknya dana asing memang bisa memperkuat rupiah. Namun penguatan yang terjadi bersifat semu karena tidak didukung faktor fundamental perekonomian.

Masuknya hot money ibarat hanya mempercantik pasar modal dan kurs rupiah secara semu.

Jadi, rentang inflasi inti dan BI rate yang terlampau tinggi inilah sebenarnya yang menjadi biang keladi mengapa bunga kredit di Indonesia begitu tinggi.

Andaikan spread di Indonesia Indonesia disamakan dengan negara-negara tetangga yakni 50 basis poin, maka BI rate bisa turun secara signifikan.

BI rate yang saat ini sebesar 7 persen, bisa diturunkan ke level 5 persen.

Apabila BI rate turun 200 basis poin, maka dalam transmisinya, suku bunga dana juga akan turun 200 basis poin. Begitu pula dengan bunga kredit.

Artinya, bunga dana deposito yang saat ini sebesar 7,51 persen, bisa turun ke level 5,51 persen. Sementara bunga kredit ritel yang saat ini sekitar 11,57 persen, akan turun ke level 9,57 persen, yang berarti sudah masuk level single digit.

Jika bunga kredit bisa di level satu digit, seperti yang diharapkan Wapres Jusuf Kalla, maka roda perekonomian di Indonesia bisa berputar lebih cepat.

Sebab, sektor riil bisa mendapatkan pinjaman modal yang lebih murah. Begitu pula dengan UMKM yang selama ini tercekik tingginya bunga kredit.

Jadi, persoalan utama tingginya suku bunga kredit di Indonesia bukanlah karena bank tidak efisien atau ulah korporasi yang meminta bunga deposito tinggi.

Persoalan utamanya adalah kurang percaya dirinya BI untuk menurunkan BI rate secara signifikan.

Kekurangpercayaan diri tersebut merupakan hambatan psikologis yang seharusnya tidak boleh mengganggu perekonomian.

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya