UMKM dan Ketidakberdayaannya

Bagaimana dengan jumlah korporasi?

Ternyata jumlah unit usaha korporasi besar hanya sekitar 8.000 perusahaan.

Artinya, dilihat dari jumlah unit usahanya, porsi UMKM mencapai lebih dari 99,9 persen dari total unit usaha di Indonesia.

Permodalan

Sayangnya, produktifitas UMKM tidak linier dengan jumlah usaha dan pekerjanya.

Dilihat dari sumbangan terhadap produk domestik bruto (PDB), porsi UMKM hanya sekitar 59 persen.

Artinya, dengan porsi unit usaha sebesar 99,9 persen, porsi tenaga kerja sebesar 97,3 persen, UMKM hanya bisa menyumbang 59 persen PDB.

Sebaliknya, dengan porsi unit usaha hanya 0,01 persen, porsi tenaga kerja hanya 2,7 persen, korporasi besar bisa menyumbang 41 persen PDB.

Ini berarti produktifitas UMKM di Indonesia masih sangat rendah.

Mengapa produktifitas UMKM rendah?

Selain persoalan efisiensi, efektifitas, dan kemampuan berusaha, sektor UMKM ternyata juga lemah dalam permodalan.

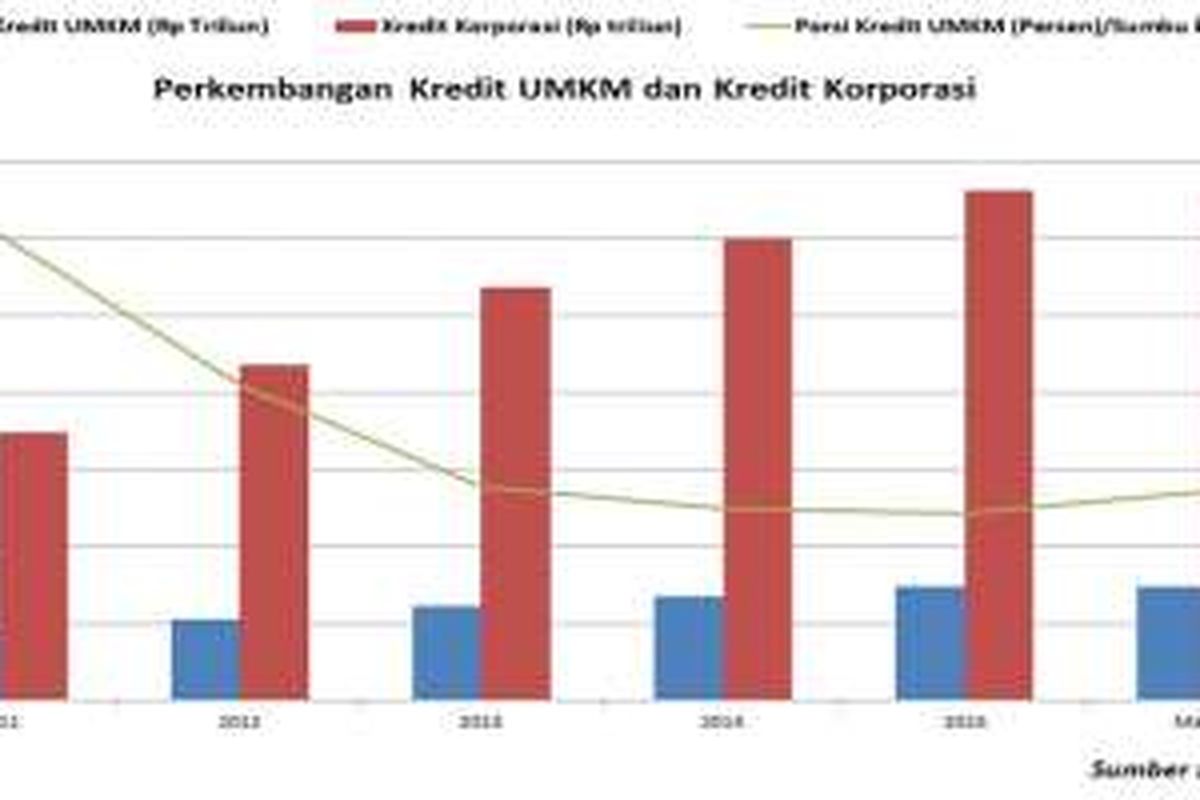

Berdasarkan data Otoritas Jasa Keuangan (OJK) per Maret 2016, posisi kredit UMKM sebesar Rp 738 triliun atau hanya 18,45 persen dibandingkan total kredit perbankan yang mencapai Rp 4.000 triliun.

Artinya, dengan porsi pekerja 99,9 persen, porsi kredit yang diterima UMKM hanya 18,45 persen.

Sementara korporasi, dengan porsi pekerja hanya 2,7 persen, mendapatkan porsi kredit sekitar 81,55 persen.

Mengapa porsi kredit UMKM relatif kecil dibandingkan potensinya?

Ternyata, dari 56,5 juta UMKM, yang mendapatkan kredit sekitar 15,6 juta unit atau hanya 27,6 persen.

Artinya, sekitar 40 juta UMKM, yang hampir semuanya tergolong usaha mikro, tidak pernah mendapatkan dukungan permodalan dari bank.

Mereka-mereka yang tidak pernah mendapatkan kredit dari bank itu antara lain sebagian besar dari para petani, sebagian besar dari nelayan, tukang ojek, buruh bangunan, penjual warteg dan semacamnya.

Mereka umumnya berusaha dengan memutar uang sendiri, uang pinjaman dari tetangga dan saudara, atau meminjam dari tengkulak dengan bunga mencekik leher.

Pendek kata, pelaku usaha mikro tidak memiliki dana untuk mengembangkan usaha. Akhirnya, usaha mereka stagnan, hanya cukup untuk membiayai kehidupan sehari-hari.

Nah, kredit dari bank sebenarnya bisa membantu usaha mikro melepaskan diri dari jerat kemiskinan.

Namun sayangnya, masih banyak bank…

-

![]()

Lebih Dahsyat dari “Panama Papers”

-

![]()

Empat Gebrakan Pemerintahan Jokowi Mendorong Ekonomi dengan “Menggadaikan” Hukum

-

![]()

Kinerja Bank BUMN : Laba Stagnan, Kredit Bermasalah Melonjak

-

![]()

Dilema Strategi Anggaran Jokowi

-

![]()

Tax Amnesty, WNI Super Kaya, dan Ketimpangan

-

![]()

Strategi Anggaran Jokowi: APBN Perubahan Atau APBN Pengurangan?

Terkini Lainnya