Properti dan Kredit Perbankan yang "Mampet"

Bisa dikatakan, fungsi intermediasi perbankan dalam 4 bulan pertama 2016, tidak berjalan.

Laju penyaluran kredit baru begitu lambat, bahkan lebih lambat dari pelunasan kredit oleh debitor.

Posisi (outstanding) kredit per akhir April 2016 sebesar Rp 4.006 triliun, tumbuh negatif dibandingkan akhir Desember 2015 yang senilai Rp 4.057 triliun.

Negatifnya pertumbuhan kredit hingga akhir bulan keempat jelas sangat mengkhawatirkan.

Pola ini tergolong tidak lazim karena pada tahun-tahun sebelumnya, pertumbuhan negatif biasanya hanya terjadi sampai bulan ketiga tahun berjalan.

Secara tahunan (year on year), pertumbuhan kredit juga menyedihkan karena hanya mencapai 7,7 persen.

Sudah 3 tahun, sejak 2014, pertumbuhan kredit perbankan seolah mampet.

Padahal, kecuali tahun 2009, pertumbuhan kredit perbankan nasional selama periode 2002 – 2013 selalu di atas 20 persen.

Namun, pada 2014, pertumbuhan kredit anjlok menjadi hanya 11,56 persen. Pada 2015, pertumbuhan kredit makin nyungsep karena hanya 10,12 persen.

Pertumbuhan kredit tahun 2015 itu tercatat sebagai salah satu yang terendah selama era reformasi.

Lambatnya penyaluran kredit tentu saja berkaitan dengan pertumbuhan ekonomi Indonesia yang terus meloyo dalam beberapa tahun terakhir.

Pada tahun 2014, pertumbuhan ekonomi Indonesia hanya sebesar 5,02 persen. Tahun berikutnya, pertumbuhan ekonomi malah melambat menjadi 4,79 persen.

Pada triwulan I 2016, pertumbuhan ekonomi tetap rendah, hanya sebesar 4,92 persen.

Ekonomi Indonesia loyo karena harga berbagai komoditas seperti batubara dan energi anjlok drastis. Padahal, komoditas tambang dan bahan mentah lainnya merupakan andalan ekspor Indonesia.

Seiring itu, perekonomian global yang tengah melemah berimbas pula ke perekonomian domestik. Dampaknya, investasi asing dan domestik merosot.

Karena kinerja dunia usaha melempem, pajak yang diterima negara pun tidak seperti yang diharapkan. Ujungnya, belanja negara pun terhambat.

Laju Pertumbuhan Kredit

Laju Pertumbuhan KreditNPL

Melihat seretnya penyaluran kredit hingga April 2016, target pertumbuhan kredit 12 persen di ujung tahun yang dicanangkan perbankan niscaya bakal sulit tercapai.

Memang betul, pertumbuhan ekonomi tahun 2016 diperkirakan akan lebih baik ketimbang tahun lalu. Bank Indonesia memperkirakan pertumbuhan ekonomi tahun ini berkisar 5 – 5,4 persen.

Dalam RAPBN Perubahan 2016 yang kini tengah dibahas, pemerintah dan DPR kemungkinan menetapkan asumsi pertumbuhan ekonomi tahun 2016 sebesar 5,2 persen.

Namun, indikator-indikator tersebut dinilai belum cukup untuk mendongkrak penyaluran kredit.

Persoalannya saat ini, perbankan juga dihantui oleh meningkatnya kredit macet (non performing loan/NPL).

Per April 2016, NPL perbankan nasional mencapai 2,92 persen, meningkat dibandingkan periode sama tahun sebelumnya yang sebesar 2,58 persen.

Kejatuhan harga komoditas secara drastis telah membuat banyak perusahaan gulung tikar, terutama yang bergerak di sektor pertambangan. Akibatnya, kredit yang mereka pinjam tak bisa dilunasi.

Penyaluran kredit yang jor-joran di sektor mikro juga menjadi bumerang tatkala perekonomian memburuk.

Sektor mikro yang belum mapan dan baru beroperasi memang rentan terhempas gejolak perekonomian.

Jadi saat ini, mampet-nya penyaluran kredit bersumber dari dua sisi sekaligus.

Dari eskternal perbankan, kredit mampet karena permintaan kredit sangat minim. Sangat sedikit sekali, perusahaan yang melakukan investasi dalam kondisi perekonomian seperti saat ini.

Buktinya, undisbursed loan atau komitmen kredit yang belum dicairkan meningkat tajam.

Adapun dari internal, perbankan saat ini betul-betul mengerem penyaluran kredit ke sektor-sektor yang dianggap berisiko.

Berdasarkan data Otoritas Jasa Keuangan (OJK), sejumlah sektor yang NPL-nya tinggi antara lain sektor perdagangan, industri pengolahan, pertambangan, dan transportasi.

Perkembangan NPL Perbankan

Perkembangan NPL PerbankanPertanyaannya, jika tidak menyalurkan kredit, lalu darimana industri perbankan mendapatkan untung?

Dalam kondisi saat ini, tentu saja perbankan akan memainkan suku bunganya.

Caranya, dengan menurunkan bunga simpanan secepat mungkin dan menurunkan bunga kredit selambat mungkin.

Berdasarkan data statistik perbankan yang dirilis OJK, rata-rata suku bunga deposito turun 57 basis poin (bp) dari 7,94 persen pada akhir Desember 2015 menjadi 7,37 persen pada akhir April 2016.

Namun, selama periode yang sama, rata-rata suku bunga kredit hanya turun 22 bp dari 12,83 persen menjadi 12,61 persen.

Artinya spread suku bunga simpanan dan suku bunga kredit makin melebar.

Dengan strategi ini, bank tidak hanya bisa mempertahankan margin bunga bersih (net interest margin/NIM), tetapi bahkan meningkatkannya.

Pada akhir April 2016, NIM perbankan nasional mencapai 5,56 persen, meningkat dibandingkan akhir tahun 2015 yang sebesar 5,39 persen.

Praktik yang dilakukan perbankan tersebut tentulah bukan solusi yang diharapkan. Sebab, cara itu justru akan menjadi bumerang bagi perekonomian.

Jika bunga kredit tetap tinggi, pelaku usaha makin enggan meminjam kredit untuk melakukan ekspansi. Dampaknya, penyaluran kredit akan makin mampet.

Properti

Melihat kondisi ini, OJK dan Bank Indonesia mau tak mau harus mendorong agar penyaluran kredit tetap bisa tumbuh.

Karena perbankan tak begitu bernafsu menyalurkan kredit, maka yang harus digenjot adalah sisi permintaan kreditnya.

Bagaimana merangsang masyarakat meminjam kredit?

Karena penurunan suku bunga tak bisa diharapkan menjadi solusi jangka pendek, maka deregulasi dan pelonggaran aturan pun menjadi pilihan.

Inilah yang dilakukan Bank Sentral tatkala melonggarkan kebijakan makroprudensial yang terkait kredit kepemilikan rumah (KPR).

Sebagai bentuk kehati-hatian, KPR selama ini memang diatur. Tujuannya agar penyaluran KPR tidak jor-joran yang berpotensi meningkatkan NPL.

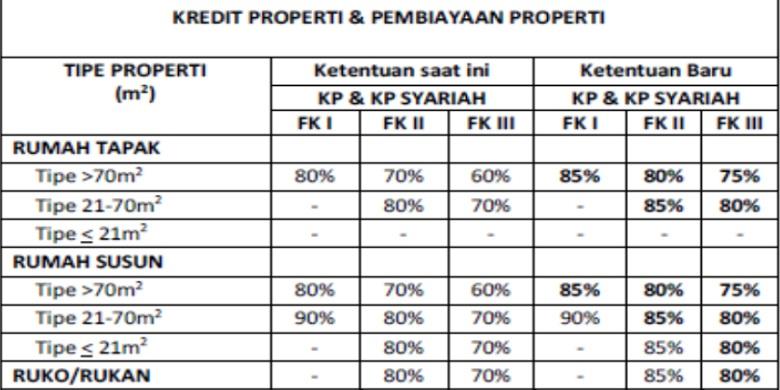

Dalam penyaluran KPR, bank tidak boleh membiayai seluruh kebutuhan membeli rumah. Harus ada porsi pembiayaan juga dari nasabah. Porsi KPR yang bisa disalurkan bank dinamakan Loan to Value atau LTV.

Rasio LTV tak hanya satu macam, namun berbeda-beda tergantung tipe properti, fasilitas kredit untuk rumah keberapa, dan menggunakan skema syariah atau konvensional.

Misalnya, untuk kredit rumah pertama dengan tipe rumah di atas 70 meter persegi, rasio LTV ditetapkan sebesar 80 persen.

Artinya, jika harga rumah tersebut senilai Rp 350 juta, maka maksimal KPR yang bisa disalurkan bank adalah senilai Rp 280 juta. Adapun sisanya sebesar Rp 70 juta harus ditanggung nasabah pembeli rumah.

Nah kini, aturan LTV itu dilonggarkan BI. Rasio LTV untuk KPR rumah pertama dengan tipe rumah di atas 70 meter persegi dinaikkan dari 80 persen menjadi 85 persen.

Artinya, jika sebelumnya nasabah pembeli harus menyediakan uang sendiri sebesar Rp 70 juta untuk mengajukan KPR dengan harga rumah Rp 350 juta, maka dengan aturan yang baru, nasabah cukup menyediakan dana sendiri sebesar Rp 52,5 juta.

Sebaliknya bagi perbankan, nilai kredit meningkat dari 280 juta menjadi Rp 297,5 juta.

Rasio LTV

Rasio LTVLebih sedikitnya dana sendiri yang harus disediakan nasabah tentu akan mendorong masyarakat untuk mengajukan kredit properti, baik itu untuk rumah tapak, rumah susun (apartemen), atau ruko toko (ruko) dan rumah kantor (rukan).

Jika kredit properti mulai tumbuh dan menggeliat kembali, maka dampaknya terhadap perekonomian akan cukup besar. Alasannya, banyak bisnis turunan yang terkait dengan sektor properti.

Inilah yang tidak tampak dalam tiga tahun terakhir ini, tatkala kredit properti benar-benar anjlok. Lemahnya bisnis properti turut memperlambat pertumbuhan ekonomi 3 tahun terakhir.

Dalam satu dekade terakhir, pertumbuhan kredit properti rata-rata di atas 25 persen. Pada 2011 misalnya, kredit properti tumbuh 30 persen.

Namun pada 2014, pertumbuhan kredit properti anjlok hanya 12,78 persen dan makin melambat menjadi hanya 7,38 persen pada tahun 2015.

Per April 2016, kredit pemilikan rumah tapak, rumah susun, dan ruko/rukan mencapai Rp 373 triliun. Angka tersebut hanya tumbuh sekitar 8 persen dibandingkan periode sama tahun 2015.

Berdasarkan survei harga properti residensial yang dilakukan Bank Indonesia, volume penjualan properti residensial melambat selama triwulan I 2016.

Seiring lemahnya bisnis properti, harga rumah juga cenderung menurun.

Secara tahunan, rata-rata harga properti residensial pada triwulan I 2016 turun 4,15 persen dibandingkan periode sama tahun sebelumnya.

Dengan melonggarkan aturan LTV, BI berharap permintaan kredit properti akan meningkat yang pada gilirannya akan menggairahkan kembali bisnis properti.

Bagaimanapun, gairah bisnis properti selalu menjadi indikator awal menggeliatnya perekonomian.

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

-

![]()

Empat Gebrakan Pemerintahan Jokowi Mendorong Ekonomi dengan “Menggadaikan” Hukum

-

![]()

Kinerja Bank BUMN : Laba Stagnan, Kredit Bermasalah Melonjak

-

![]()

Kredit Macet dan Pertumbuhan Ekonomi

-

![]()

Dilema Strategi Anggaran Jokowi

-

![]()

Strategi Anggaran Jokowi: APBN Perubahan Atau APBN Pengurangan?

-

![]()

UMKM dan Ketidakberdayaannya

-

![]()

Anggaran 2017, Realistis atau Tetap Ambisius?

Terkini Lainnya

![[POPULER MONEY] Buntut Ajak Youtuber Korsel ke Hotel, Pejabat Kemenhub Dibebastugaskan | Intip Tawaran 250 Merek Waralaba di Pameran Franchise Kemayoran](https://asset.kompas.com/crops/ES6F40g-LC2f02KGMX0ZaoPOqtk=/30x0:808x519/177x117/data/photo/2024/05/10/663e0d11aefc8.jpeg)