Aturan Baru PPh Jasa Konstruksi: Klasifikasi, Tarif, dan Batas Waktu

PEMERINTAH menerbitkan aturan baru untuk pajak penghasilan (PPh) usaha jasa konstruksi, yaitu Peraturan Pemerintah (PP) Nomor 9 Tahun 2022 tentang Perubahan Kedua atas Peraturan Pemerintah Nomor 51 Tahun 2008 tentang Pajak Penghasilan atas Penghasilan dari Usaha Jasa Konstruksi.

Klasifikasi dan cakupan jasa konstruksi berubah, demikian pula besaran tarif PPh final yang dikenakan. Batasan waktu untukpengenaan PPh final jasa konstruksi pun dibatasi hanya menjadi tiga tahun.

Diundangkan pada 21 Februari 2022, PP Nomor 9 Tahun 2022 mengubah ketentuan PP Nomor 51 Tahun 2008 dan perubahan pertamanya di PP Nomor 40 Tahun 2009.

Baca juga: Ada Konsultasi Pajak di Kompas.com, Bertanyalah...

Sebelumnya, PP Nomor 40 Tahun 2009 mengubah ketentuan Pasal 10 PP Nomor 51 Tahun 2008 dan menyisipkan tiga pasal baru di antara Pasal 10 dan Pasal 11, yaitu Pasal 10A, 10B, dan 10C.

Adapun dalam perubahan terkini, Pasal I PP Nomor 9 Tahun 2022 mengubah ketentuan Pasal 1, Pasal 2, Pasal 3, dan Pasal 7 PP Nomor 51 Tahun 2008. Selain itu, PP Nomor 9 Tahun 2022 menambahkan pula ketentuan baru dari PP Nomor 51 Tahun 2008, yaitu ayat (1a) di Pasal 3, dan Pasal 10D. Adapun Pasal II PP Nomor 9 Tahun 2022 mengatur tentang masa transisi dan pemberlakuan regulasi baru.

Baca juga: Takut Dipajaki Lagi, Apakah Investasi Saham Wajib Dilaporkan di SPT?

Berikut ini sejumlah ketentuan yang berubah dengan penerbitan PP Nomor 9 Tahun 2022:

PPh final hanya 3 tahun

PP Nomor 9 Tahun 2022 membatasi pengenaan PPh final bagi usaha jasa konstruksi menjadi hanya tiga tahun. Ini diatur dalam Pasal 10D PP Nomor 9 Tahun 2022. Batasan waktu berlaku sejak PP Nomor 9 Tahun 2022 diundangkan dan hanya bagi kontrak yang dibuat setelah tanggal pengundangan tersebut.

Ketentuan tentang PPh final bagi usaha jasa konstruksi diatur dalam Pasal 2 PP Nomor 51 Tahun 2008. Dalam PP tersebut dan perubahan pertamanya di PP Nomor 40 Tahun 2009 tidak ada pembatasan waktu pengenaan PPh final ini.

Baca juga: Suami Istri Sama-sama Kerja, Lebih Baik Pisah atau Gabung NPWP?

Pada tahun ketiga pemberlakuan PP Nomor 9 Tahun 2022 akan dilakukan evaluasi untuk mempertimbangkan asas keadilan dan kesetaraan. Dari hasil evaluasi atas pertimbangan tersebut, PPh untuk jasa konstruksi dapat dikenakan ketentuan umum sebagaimana ketentuan Pasal 17 UU PPh.

Klasifikasi jasa konstruksi

PP Nomor 9 Tahun 2022 mengubah dan memperjelas klasifikasi jasa konstruksi menjadi lima, sebagaimana perubahan di Pasal 2, yaitu menjadi:

- klasifikasi usaha jasa konsultansi konstruksi untuk sifat umum;

- klasifikasi usaha jasa konsultansi konstruksi untuk sifat spesialis;

- klasifikasi usaha pekerjaan konstruksi untuk sifat umum;

- ktasifikasi usaha pekerjaan konstruksi untuk sifat spesialis; dan

- klasifikasi usaha pekerjaan konstruksi terintegrasi.

Baca juga: Poin Penting Perubahan dan Tambahan Aturan Pajak di UU HPP

Dari kelima klasifikasi tersebut, kegiatan usaha jasa konstruksi dikategorikan menjadi tiga dengan masing-masing memiliki cakupan kegiatan usaha sebagai berikut:

- konsultansi konstruksi: mencakup layanan keseluruhan atau sebagian kegiatan yang meliputi pengkajian, perencanaan, perancangan, pengawasan, dan manajemen penyelenggaraan konstruksi suatu bangunan.

- pekerjaan konstruksi: mencakup kegiatan yang meliputi pembangunan, pengoperasian, pemeliharaan, pembongkaran, dan pembangunan kembali suatu bangunan.

- pekerjaan konstruksi terintegrasi: mencakup gabungan pekerjaan konstruksi dan jasa konsultansi konstruksi, termasuk di dalamnya penggabungan fungsi layanan dalam model penggabungan perencanaan, pengadaan, dan pembangunan serta model penggabungan perencanaan dan pembangunan.

Baca juga: Apakah PPN Jasa Kontraktor Dapat Dikreditkan?

Sebelumnya, PP Nomor 51 Tahun 2008 dan PP Nomor 40 Tahun 2009 tidak menyebutkan klasifikasi jasa konstruksi. Namun, kedua regulasi membagi tarif berdasarkan tiga jenis kegiatan usaha, yaitu:

- penyedia jasa perencanaan konstruksi;

- penyedia jasa pelaksanaan konstruksi; dan

- penyedia jasa pengawasan konstruksi.

Dalam perubahan di PP Nomor 9 Tahun 2022, jasa pengawasan konstruksi masuk menjadi cakupan kegiatan usaha jasa konsultansi konstruksi.

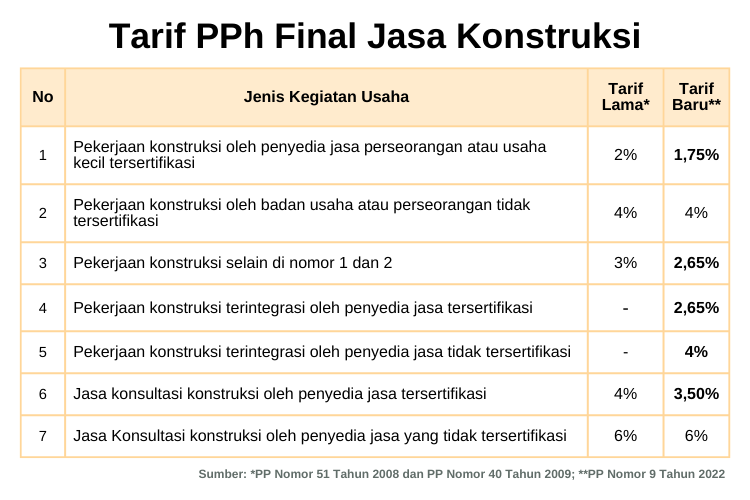

Tarif

Sejumlah ketentuan tarif pun berubah dalam PP Nomor 9 Tahun 2022. Rinciannya dapat dilihat pada tabel berikut ini:

Tarif PPh final jasa konstruksi.Naskah regulasi

Naskah PP Nomor 9 Tahun 2022 yang diundangkan pada 21 Februari 2022 dapat dibaca dan diunduh lewat tampilan berikut ini:

Adapun PP Nomor 51 Tahun 2008 dapat diakses dan diunduh dengan mengeklik tautan ini, sementara PP Nomor 40 Tahun 2009 dapat diperoleh dengan klik ini.

Naskah: MUC/ASP, KOMPAS.com/Palupi Annisa Auliani

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya