Kinerja Bank BUMN : Laba Stagnan, Kredit Bermasalah Melonjak

Banyak debitor di sektor pertambangan kolaps sehingga tak mampu lagi membayar utangnya ke bank, termasuk bank BUMN.

Sektor pertambangan merupakan sektor yang paling menderita akibat pelemahan ekonomi global serta kejatuhan harga minyak dan batubara.

Angka NPL Bank BRI naik dari 2,02 persen pada akhir 2015 menjadi 2,22 persen pada akhir Maret 2016.

Angka NPL BNI naik dari 2,7 persen menjadi 2,8 persen.

Di antara bank BUMN, NPL Bank BTN adalah yang paling tinggi karena naik dari 3,42 persen menjadi 3,59 persen.

Pada 2015, BTN sebenarnya mampu menurunkan NPL dari 4,78 persen pada akhir triwulan I 2015 menjadi 3,42 persen pada akhir 2015.

Namun, selama triwulan I 2016, NPL BTN kembali naik.

Akibat lonjakan NPL, Bank-bank BUMN tentu harus menyisihkan pencadangan, yang dananya diambil dari laba. Dengan kata lain, kenaikan NPL akan menggerus laba bank.

Lambatnya penyaluran kredit juga berpotensi menurunkan pendapatan dan laba bank.

Jadi, selama triwulan I 2016, laba bank BUMN tertekan akibat lambatnya penyaluran kredit dan lonjakan NPL.

Di sisi lain, bank-bank BUMN tentu tak ingin labanya anjlok. Sebab, laba merupakan parameter utama yang digunakan pemegang saham untuk menilai keberhasilan manajemen.

Pemegang saham hanya mau melihat dividen yang mereka terima terus meningkat setiap tahunnya.

Kredit boleh turun, NPL boleh naik, tapi laba harus tetap tumbuh, begitu hukumnya. Jika laba anjlok, pemegang saham bisa saja mengganti manajemen banknya.

Lalu, bagaimana manajemen bank mengatasi situasi pelik seperti ini?

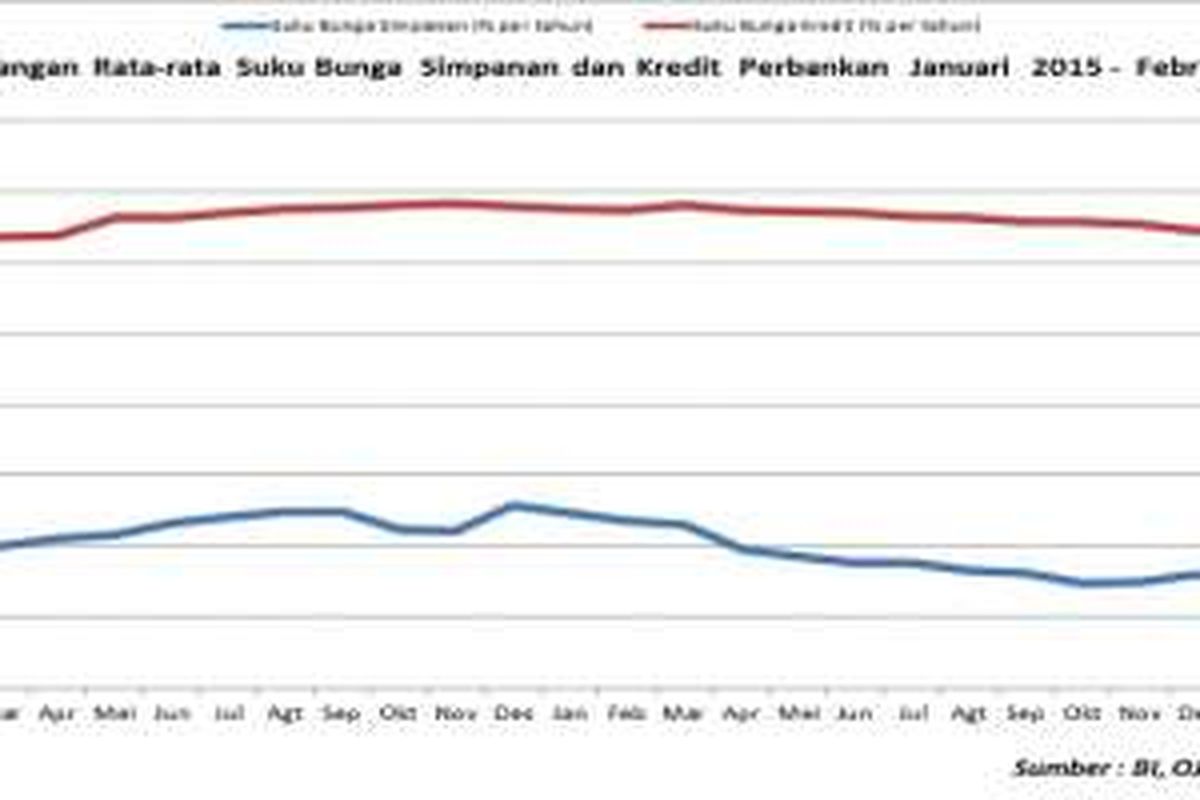

Salah satu strategi yang ditempuh adalah memainkan suku bunga kredit dan suku bunga simpanan.

Karena tidak bisa mengandalkan volume penyaluran kredit, maka bank menaikkan margin keuntungan.

Caranya, dengan menurunkan bunga simpanan secepat mungkin dan menurunkan bunga kredit selambat mungkin.

Seiring pelemahan ekonomi dan rendahnya inflasi, selama triwulan I 2016, Bank Indonesia memberlakukan kebijakan moneter longgar yang berarti suku bunga berada dalam tren menurun.

Berdasarkan data OJK, rata-rata suku bunga deposito jangka 1 bulan turun 28 basis poin (bp) dari 7,60 persen pada akhir Desember 2015 menjadi 7,32 persen pada akhir Februari 2016.

Namun, selama periode yang sama, rata-rata suku bunga kredit modal kerja hanya turun 6 bp dari 12,46 persen menjadi 12,40 persen.

Dengan strategi ini, bank bisa mempertahankan margin bunga bersih (net interest margin/NIM) tetap stabil.

Tidak semua bank memperbesar margin bunga. Beberapa bank menempuh strategi lain untuk mengamankan laba semisal mendorong fee based income atau pendapatan jasa dan layanan di luar bunga.

Dana pihak ketiga turun

Strategi memperbesar margin bunga tentu…

Terkini Lainnya