Tax Amnesty II: Waspadai Wajib Pajak Nakal!

POLEMIK Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) seperti tidak ada habisnya. Terlebih lagi dengan diulanginya program tax amnesty, yang kali ini berlabel Program Pengungkapan Sukarela (PPS).

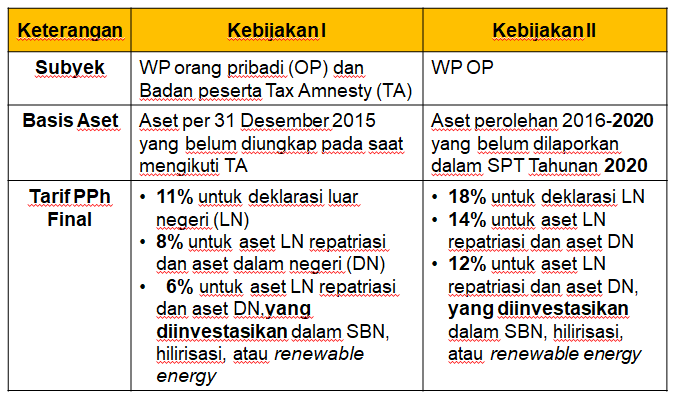

PPS atau tax amnesty jilid II ini akan dilaksanakan selama enam bulan, yakni mulai 1 Januari 2022 sampai dengan 30 Juni 2022. Ada dua jenis kebijakan pengampunan pajak dalam PPS berdasarkan UU HPP.

Program Pengungkapan Sukarela Berdasarkan UU HPP

Program Pengungkapan Sukarela Berdasarkan UU HPP

Intinya, kebijakan PPS yang pertama diperuntukan bagi wajib pajak orang pribadi dan badan usaha peserta tax amnesty jilid I (2016-2017) yang belum atau kurang melaporkan harta bersih yang diperoleh hingga tahun pajak 2015 dalam surat pernyataan.

Dari sini kita tahu bahwa ada yang tidak tuntas atau belum optimal dari tax amnesty I.

Sementara itu, kebijakan PPS yang kedua hanya diperuntukkan bagi wajib pajak orang pribadi—bukan badan usaha—yang belum melaporkan aset perolehan tahun 2016-2020 dalam SPT.

Dalam siaran persnya secara daring, Menteri Keuangan Sri Mulyani Indrawati menyatakan, tujuan dari PPS adalah untuk meningkatkan kepatuhan sukarela wajib pajak.

Baca juga: Poin Penting Perubahan dan Tambahan Aturan Pajak di UU HPP

Untuk menyukseskan kebijakan tersebut, UU HPP memberikan jaminan bahwa kantor pajak tidak akan menerbitkan Surat Ketetapan Pajak (SKP) melalui pemeriksaan bagi wajib pajak orang pribadi yang mengikuti PPS dan mengungkapkan aset perolehan tahun 2016-2020.

Dengan jaminan tersebut, wewenang fiskus untuk memeriksa kepatuhan pajak para peserta PPS dihapuskan. Sehingga, penerbitan SKP hanya dapat dilakukan apabila ditemukan data atau informasi kepemilikan harta yang tidak sesuai dengan surat pemberitahuan pengungkapan.

Sampai di sini sepertinya tidak bermasalah. Namun, jika dianalisis lebih jauh, kebijakan ini dapat dimanfaatkan oleh Wajib Pajak nakal untuk berbuat tidak jujur dalam mengikuti kebijakan tax amnesty jilid II ini.

Modus kepatuhan sukarela

Jaminan bebas pemeriksaan berpotensi membuka celah bagi wajib (baik yang nakal maupun yang patuh) untuk menghindari pemeriksaan pajak yang panjang dan melelahkan.

Untuk menghindari pemeriksaan, wajib pajak cukup menjadi peserta PPS dengan melaporkan harta yang selama ini belum dilaporkan dalam SPT. Idealnya, tentu saja seluruh aset atau harta bersih yang belum dilaporkan dalam SPT diungkapkan dalam program pengungkapan sukarela ini. Namun, bukan tidak mungkin yang dilaporkan WP nakal hanya sebagian kecil hartanya.

Toh, berapa pun nilai harta yang diungkapkan wajib pajak, DJP tidak akan melakukan pemeriksaan guna menerbitkan SKP untuk tahun pajak 2016 sampai dengan 2020. Kecuali, DJP bisa menemukan ketidaksesuaian informasi.

Pertanyaannya, apakah pemerintah benar-benar telah mengantongi informasi yang akurat mengenai harta Wajib Pajak nakal yang belum dilaporkan dalam SPT?

Baca juga: Penghasilan Tak Tentu tetapi Dapat Hibah Rumah, Apakah Wajib Punya NPWP dan Bayar Pajak?

Atau, setidak-tidaknya apakah DJP sudah punya mekanisme verifikasi yang andal, sehingga dapat mendeteksi Wajib Pajak yang tidak jujur dalam mengikuti program tax amnesty jilid II?

Memang ada mekanisme pengenaan PPh…

Terkini Lainnya

![[POPULER MONEY] Sri Mulyani 'Ramal' Ekonomi RI Masih Positif | Genset Mati, Penumpang Argo Lawu Dapat Kompensasi 50 Persen Harga Tiket](https://asset.kompas.com/crops/15byHUNTAa3piZfAjAqPjRiv6LQ=/0x0:0x0/177x117/data/photo/2024/04/05/660ff3b77c691.jpg)