Mengapa THR yang Diterima Tak Senilai Satu Kali Gaji Bulanan?

Pasal 3 Ayat (2) Permenaker Nomor 6 Tahun 2016 mengatur soal besaran satu kali upah untuk pemberiaan THR berdasarkan struktur komponen upah di atas seharusnya adalah:

- Upah tanpa tunjangan yang merupakan upah bersih (clean wages); atau

- Upah pokok termasuk tunjangan tetap.

Namun, ada ketentuan Pasal 4 Permenaker Nomor 6 Tahun 2016 yang membolehkan perusahaan memberikan THR berdasarkan perjanjian kerja, peraturan perusahaan, perjanjian kerja bersama, atau kebiasaan perusahaan. Meskipun, ini dipersyaratkan besarannya melebihi ketentuan umum THR.

Lalu, aturan turunan pemberian THR yang saat ini berlaku adalah Surat Edaran (SE) Menteri Tenaga Kerja Nomor M/1/HK.04/2022 tentang Pelaksanaan Pemberian THR Keagamaan Tahun 2022 bagi Pekerja/Buruh di Perusahaan. SE ini tetap harus merujuk ke PP Nomor 36 Tahun 2021 dan Permenaker Nomor 6 Tahun 2016 di atas.

Perpajakan THR dan cara hitungnya

Terkait perpajakan, THR bisa lebih kecil dari perkiraan berdasarkan penerimaan upah bulanan—sesuai praktik pengupahan yang dipilih perusahaan—karena pengenaan pajak penghasilan (PPh) Pasal 21 yang bersifat progresif dan cara perhitungan penghasilan neto yang terpisah.

Berdasarkan regulasi perpajakan, terdapat dua jenis penghasilan pegawai, baik yang berstatus karyawan tetap maupun kontrak, yakni penghasilan teratur dan penghasilan tidak teratur.

Dalam rezim perpajakan, penghasilan teratur merupakan pendapatan pegawai berupa gaji, segala macam tunjangan, imbalan dengan nama apa pun—termasuk uang lembur—yang diberikan secara periodik berdasarkan ketentuan yang ditetapkan oleh pemberi kerja.

Adapun penghasilan tidak teratur merupakan penghasilan yang diterima karyawan sekali dalam satu tahun atau dalam periodisasi tertentu, seperti halnya THR dan bonus.

Baca juga: Ekonomi Mudik: Rahasia Relasi Upah Minimum dan Pengeluaran Per Kapita

Kedua jenis penghasilan karyawan di atas merupakan objek pajak penghasilan (PPh) Pasal 21, yang mekanisme perhitungan masing-masing berbeda.

Berikut ini adalah langkah-langkah atau cara menghitung PPh Pasal 21 atas gaji dan THR:

- Untuk menentukan besaran PPh Pasal 21 yang terutang, perusahaan harus terlebih dahulu menghitung total penghasilan karyawan selama setahun, yakni dari penghasilan teratur disetahunkan ditambah dengan penghasilan tidak teratur.

- Kemudian, perusahaan perlu menghitung kembali PPh Pasal 21 atas penghasilan teratur yang disetahunkan.

- Untuk mendapatkan PPh Pasal 21 atas THR, perusahaan cukup mengurangi PPh Pasal 21 secara keseluruhan (poin 1) dengan nilai PPh Pasal 21 atas penghasilan teratur (poin 2).

- Adapun PPh Pasal 21 atas gaji diperhitungkan dengan cara membagi 12 nilai pajak atas penghasilan teratur (poin 2), dengan asumsi pegawai bekerja dari Januari hingga Desember.

Ilustrasi perhitungan

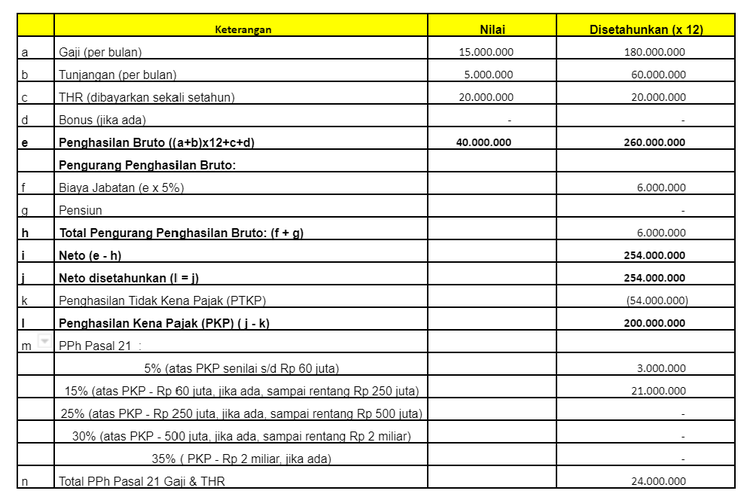

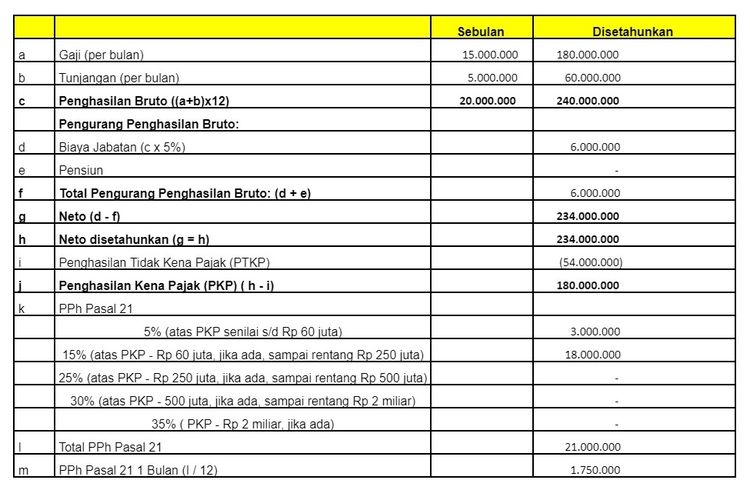

Ilustrasi penghasilanTuan A dengan asumsi merupakan wajib pajak yang tidak punya tanggungan (TK0), bekerja dari Januari dan setiap bulan menerima penghasilan berupa gaji sebesar Rp 15 juta plus tunjangan kerja Rp 5 juta.

Baca juga: Aturan Baru PPh Jasa Konstruksi: Klasifikasi, Tarif, dan Batas Waktu

Berkenaan dengan hari raya Idul Fitri, selain mendapatkan gaji dan tunjangan tetap, Tuan A juga menerima THR dari perusahaan sebesar Rp 20 juta pada April 2022.

Perhitungan PPh Pasal 21 atas gaji dan THR yang diterima tuan A pada April 2022 adalah sebagai berikut:

- Hitung nilai PPh Pasal 21 atas total penghasilan setahun (penghasilan teratur ditambah penghasilan tidak teratur): Ilustrasi perhitungan PPh atas gaji dan THR

- Hitung terpisah nilai PPh Pasal 21 atas penghasilan teratur yang disetahunkan: Ilustrasi PPh atas penghasilan teratur dalam komponen gaji

Cara menghitung PPh Pasal 21…

Terkini Lainnya

![[POPULER MONEY] Biaya Pasang Listrik Baru PLN | 4 Instansi Belum Isi Rincian Formasi CPNS 2024](https://asset.kompas.com/crops/QupKOsY_BNwpunGQUqc7K7a6P_4=/0x0:1000x667/177x117/data/photo/2024/02/13/65cb6f8ebec4b.jpg)