Mengapa THR yang Diterima Tak Senilai Satu Kali Gaji Bulanan?

Dear, Tanya-tanya Pajak

Saya karyawan swasta dengan masa kerja tiga tahun dan berhak atas tunjangan hari raya (THR). Setahu saya, besaran THR seharusnya setara dengan satu bulan gaji atau proporsional bagi karyawan dengan masa kerja lebih dari sebulan tetapi kurang dari 12 bulan.

Kenyataannya, nominal THR yang saya terima selalu lebih kecil dari take home pay gaji bulanan. Apakah ini karena potongan pajak THR memang lebih besar dari gaji atau bagaimana? Mohon pencerahan.

Terima kasih.

~Fithri, Jakarta~

Jawaban:

Terima kasih atas pertanyaan Anda. Saya, Muhammad Ridho dari MUC Consulting, akan menjawab pertanyaan Anda.

Sesuai namanya, tunjangan hari raya (THR) merupakan pendapatan non-upah yang selalu dinantikan karyawan atau buruh menjelang hari raya keagamaan masing-masing. Kebijakan pemerintah ini sudah berlangsung sejak 1951.

Sesuai ketentuan yang berlaku, pengusaha atau pemberi kerja wajib membayarkan THR ke pekerja tetap maupun kontrak dengan masa kerja minimal satu bulan.

Untuk karyawan dengan masa kerja 12 bulan atau lebih maka jumlah THR yang berhak diterimanya setara dengan gaji bulanan. Adapun untuk karyawan dengan masa kerja minimal sebulan atau kurang dari setahun, besaran THR-nya diperhitungkan secara proporsional.

Baca juga: Hingga H+2 Lebaran, Kemenaker Terima 5.589 Aduan Terkait Pembayaran THR

Lantas, mengapa jumlah THR yang diterima pekerja biasanya lebih kecil dari upah atau gaji bulanan? Pertanyaan Anda sedikit banyak mewakili itu sekaligus mengungkap jawabannya.

Dalam pemberian THR ada faktor pengenaan tarif progresif pajak penghasilan (PPh) Pasal 21 dengan cara perhitungan penghasilan neto yang terpisah. Ini menyebabkan nilai THR yang diterima pekerja bisa lebih kecil dibanding nominal gaji bulanan.

Sebelum membahas lebih lanjut tentang aspek perpajakan THR, definisi gaji menurut regulasi ketenagakerjaan juga harus dicermati.

Beda perusahaan dimungkinkan punya pengaturan dan komponen upah yang berbeda, yang itu dapat berdampak pula ke pemberian tambahan penghasilan seperti THR.

Ilustrasi pajak dan administrasi perpajakanMenurut Pasal 7 Ayat (1) Peraturan Pemerintah (PP) Nomor 36 Tahun 2021 tentang Pengupahan, upah yang diterima pekerja dari perusahaan dimungkinkan memiliki struktur komponen:

- Upah tanpa tunjangan;

- Upah pokok dan tunjangan tetap;

- Upah pokok, tunjangan tetap, dan tunjangan tidak tetap; atau

- Upah pokok dan tunjangan tidak tetap.

Yang mana pun struktur komponen pengupahan yang dipakai perusahaan, ada persyaratan komposisi antar-komponen yang harus dipenuhi pula.

Terkait detail THR, PP Nomor 36 Tahun 2021 menyatakan hal itu diatur dalam peraturan menteri. Aturan pelaksanaan dimaksud yang masih berlaku hingga saat ini adalah Peraturan Menteri Tenaga Kerja (Permenaker) Nomor 6 Tahun 2016 tentang THR Keagamaan bagi Pekerja/Buruh di Perusahaan.

Baca juga: 5 Tips Manfaatkan Uang THR Lebaran untuk Investasi

Pasal 3 Ayat (2) Permenaker Nomor 6 Tahun 2016 mengatur soal besaran satu kali upah untuk pemberiaan THR berdasarkan struktur komponen upah di atas seharusnya adalah:

- Upah tanpa tunjangan yang merupakan upah bersih (clean wages); atau

- Upah pokok termasuk tunjangan tetap.

Namun, ada ketentuan Pasal 4 Permenaker Nomor 6 Tahun 2016 yang membolehkan perusahaan memberikan THR berdasarkan perjanjian kerja, peraturan perusahaan, perjanjian kerja bersama, atau kebiasaan perusahaan. Meskipun, ini dipersyaratkan besarannya melebihi ketentuan umum THR.

Lalu, aturan turunan pemberian THR yang saat ini berlaku adalah Surat Edaran (SE) Menteri Tenaga Kerja Nomor M/1/HK.04/2022 tentang Pelaksanaan Pemberian THR Keagamaan Tahun 2022 bagi Pekerja/Buruh di Perusahaan. SE ini tetap harus merujuk ke PP Nomor 36 Tahun 2021 dan Permenaker Nomor 6 Tahun 2016 di atas.

Perpajakan THR dan cara hitungnya

Terkait perpajakan, THR bisa lebih kecil dari perkiraan berdasarkan penerimaan upah bulanan—sesuai praktik pengupahan yang dipilih perusahaan—karena pengenaan pajak penghasilan (PPh) Pasal 21 yang bersifat progresif dan cara perhitungan penghasilan neto yang terpisah.

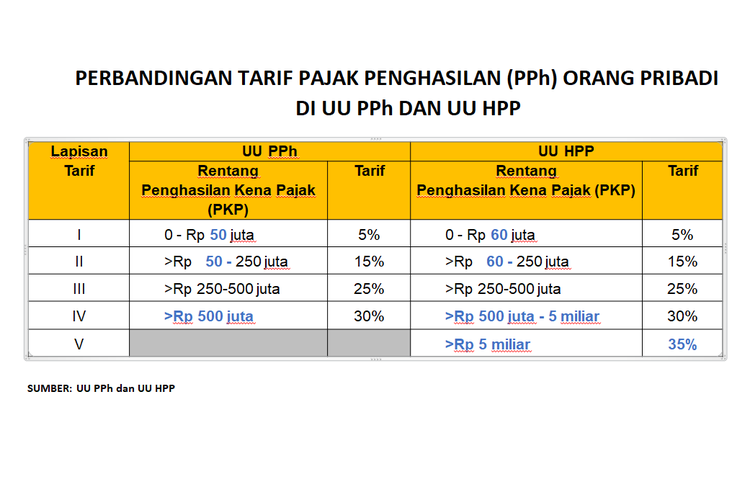

Perubahan dan perbandingan lapisan dan tarif pajak penghasilan (PPh) Pasal 21 di UU PPh dan UU HPP. Berdasarkan regulasi perpajakan, terdapat dua jenis penghasilan pegawai, baik yang berstatus karyawan tetap maupun kontrak, yakni penghasilan teratur dan penghasilan tidak teratur.

Dalam rezim perpajakan, penghasilan teratur merupakan pendapatan pegawai berupa gaji, segala macam tunjangan, imbalan dengan nama apa pun—termasuk uang lembur—yang diberikan secara periodik berdasarkan ketentuan yang ditetapkan oleh pemberi kerja.

Adapun penghasilan tidak teratur merupakan penghasilan yang diterima karyawan sekali dalam satu tahun atau dalam periodisasi tertentu, seperti halnya THR dan bonus.

Baca juga: Ekonomi Mudik: Rahasia Relasi Upah Minimum dan Pengeluaran Per Kapita

Kedua jenis penghasilan karyawan di atas merupakan objek pajak penghasilan (PPh) Pasal 21, yang mekanisme perhitungan masing-masing berbeda.

Berikut ini adalah langkah-langkah atau cara menghitung PPh Pasal 21 atas gaji dan THR:

- Untuk menentukan besaran PPh Pasal 21 yang terutang, perusahaan harus terlebih dahulu menghitung total penghasilan karyawan selama setahun, yakni dari penghasilan teratur disetahunkan ditambah dengan penghasilan tidak teratur.

- Kemudian, perusahaan perlu menghitung kembali PPh Pasal 21 atas penghasilan teratur yang disetahunkan.

- Untuk mendapatkan PPh Pasal 21 atas THR, perusahaan cukup mengurangi PPh Pasal 21 secara keseluruhan (poin 1) dengan nilai PPh Pasal 21 atas penghasilan teratur (poin 2).

- Adapun PPh Pasal 21 atas gaji diperhitungkan dengan cara membagi 12 nilai pajak atas penghasilan teratur (poin 2), dengan asumsi pegawai bekerja dari Januari hingga Desember.

Ilustrasi perhitungan

Ilustrasi penghasilanTuan A dengan asumsi merupakan wajib pajak yang tidak punya tanggungan (TK0), bekerja dari Januari dan setiap bulan menerima penghasilan berupa gaji sebesar Rp 15 juta plus tunjangan kerja Rp 5 juta.

Baca juga: Aturan Baru PPh Jasa Konstruksi: Klasifikasi, Tarif, dan Batas Waktu

Berkenaan dengan hari raya Idul Fitri, selain mendapatkan gaji dan tunjangan tetap, Tuan A juga menerima THR dari perusahaan sebesar Rp 20 juta pada April 2022.

Perhitungan PPh Pasal 21 atas gaji dan THR yang diterima tuan A pada April 2022 adalah sebagai berikut:

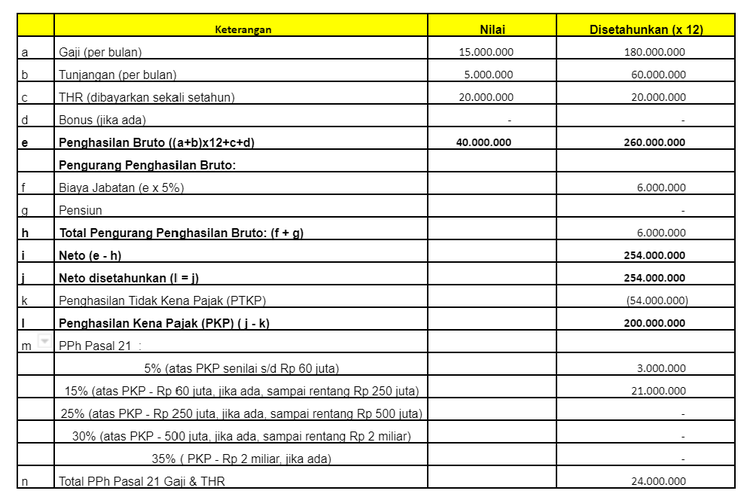

- Hitung nilai PPh Pasal 21 atas total penghasilan setahun (penghasilan teratur ditambah penghasilan tidak teratur): Ilustrasi perhitungan PPh atas gaji dan THR

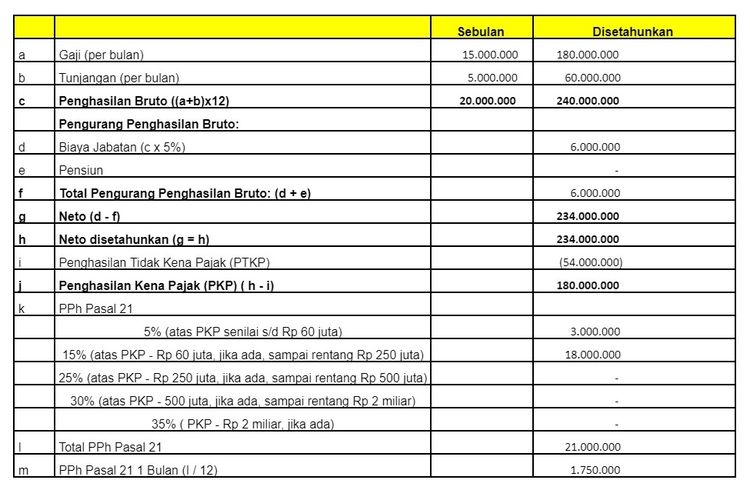

- Hitung terpisah nilai PPh Pasal 21 atas penghasilan teratur yang disetahunkan: Ilustrasi PPh atas penghasilan teratur dalam komponen gaji

- Cara menghitung PPh Pasal 21 atas THR:

- PPh 21 atas gaji yang disetahunkan + THR = Rp 24.000.000

- PPh 21 atas gaji yang disetahunkan = (Rp 21.000.000)

- Selisih (pajak atas THR) = Rp 3.000.000

- Cara menghitung PPh Pasal 21 atas gaji bulanan tanpa memasukkan THR:

- PPh 21 atas gaji yang disetahunkan = Rp 21.000.000

- PPh 21 per bulan (PPh 21 disetahunkan dibagi 12) = Rp 1.750.000

Berdasarkan ilustrasi di atas, PPh atas THR lebih besar dibandingkan PPh atas gaji bulanan. Hal ini karena memperhitungkan lapisan penghasilan kena pajak (yang disetahunkan) dan tarif progresif atau berjenjang PPh Pasal 21.

Demikian penjelasan dari kami, semoga bermanfaat.

Salaam,

Muhammad Ridho

Tax Consultant MUC Consulting

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya