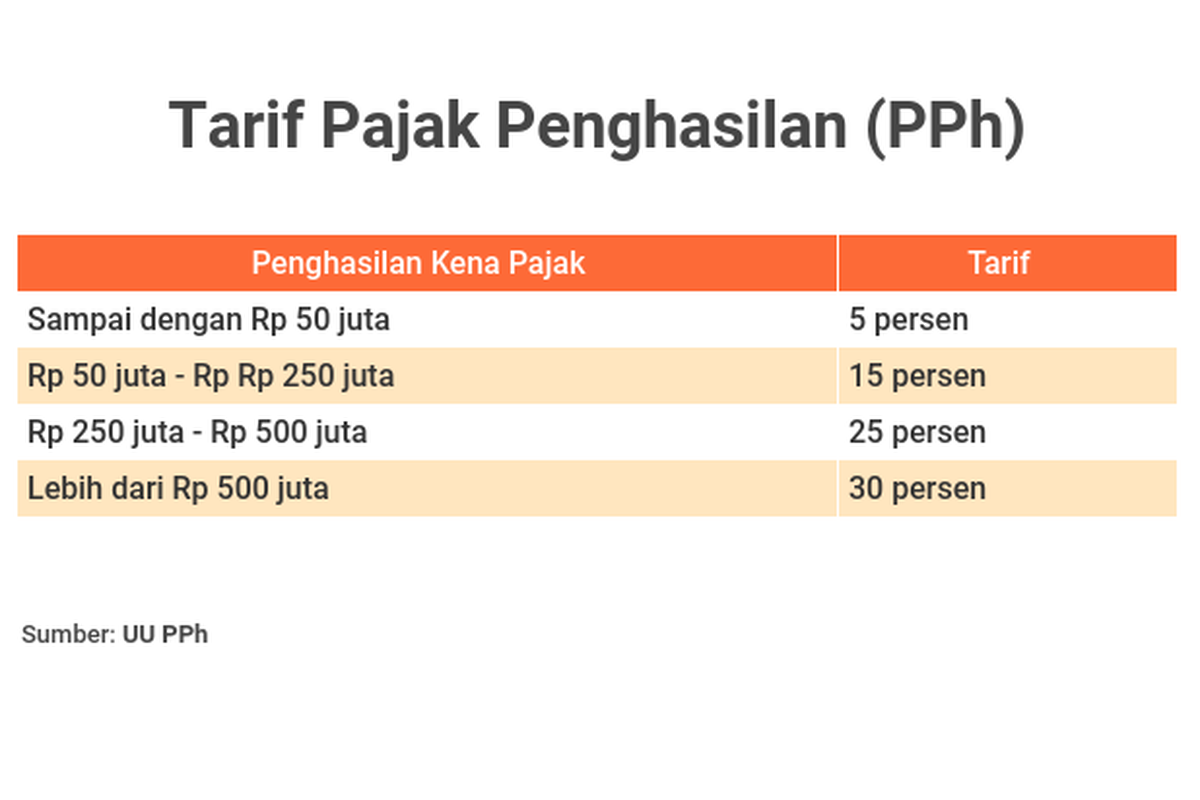

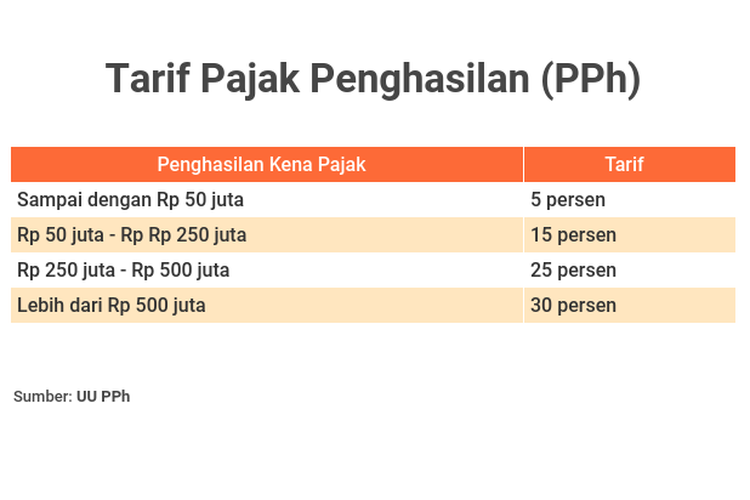

Apa itu PPh 23 dan Berapa Besarannya?

JAKARTA, KOMPAS.com - PPh Pasal 23 atau PPh 23 merupakan salah satu dari lima jenis pajak penghasilan (PPH) yang berlaku di Indonesia.

Dilansir dari lama Direktorat Jenderal Pajak (DJP), PPh 23 adalah pajak yang dikenakan pada penghasilan atas modal, penyertaan jasa, hadiah, bunga, deviden, royalti, atau hadiah dan penghargaan, selain yang dipotong PPh Pasal 21.

Pemotongan PPh 23 dilakukan oleh pihak pemberi penghasilan sehubungan dengan pembayaran berupa dividen, bunga, royalti, sewa, dan jasa kepada Wajib Pajak, dan Bentuk Usaha Tetap (BUT).

Baca juga: 5 Istilah Terkait PPh dan SPT Tahunan Pajak

Adapun, objek pajak dari PPh 23 adalah meliputi penghasilan yang dibayarkan kepada pihak lain atau rekanan berupa sewa dan penghasilan lain sehubungan dengan penggunaan harta, misalnya, sewa kendaraan atau sewa sound system. Dalam hal ini sewa tanah dan bangunan tidak termasuk.

PPh 23 juga diterapkan dalam imbalan sehubungan dengan jasa teknik, jasa manajemen, dan jasa konsultas, misalnya, jasa perbaikan, jasa kebersihan, dan jasa katering.

Direktorat Jenderal Pajak menerapkan tarif umum dari PPh 23 adalah 2 persen dikali dengan jumlah bruto.

Jumlah bruto yang dimaksud adalah seluruh penghasilan yang dibayarkan, disediakan untuk dibayarkan, atau pembayarannya sudah jatuh tempo.

Jumlah bruto yang dikenakan, merupakan jumlah transaksi yang belum dikenakan Pajak Pertambahan Nilai (PPN).

Baca juga: Aturan Baru PPh Jasa Konstruksi: Klasifikasi, Tarif, dan Batas Waktu

Perlu diketahui, ketika rekanan tidak memiliki Nomor Pokok Wajib Pajak (NPWP), maka diberlakukan tarif 100 persen lebih tinggi, dengan kata lain sebesar 4 persen.

Dalam ketentuan ini, ada beberapa hal yang tidak termasuk dalam jumlah bruto. Berikut ini adalah jumlah bruto yang tidak termasuk dalam penghitungan PPh 23:

- Pembayaran gaji, upah, honorarium, dan tunjangan sebagai imbalan dengan pekerjaan yang dibayarkan oleh wajib pajak (WP) penyedia tenaga kerja kepada tenaga kerja berdasarkan kontrak dengan pengguna jasa.

- Pembayaran kepada penyedia jasa atas pengadaan atau pembelian barang atau material terkait jasa yang diberikan

- Pembayaran kepada pihak ketiga yang dibayarkan melalui penyedia jasa

- Pembayaran kepada penyedia jasa yang merupakan penggantian (reimbursement) atau biaya yang dibayarkan penyedia jasa.

Sebagai informasi, jasa-jasa yang diatur dalam PMK-141/PMK.03/2015 antara lain jasa arsitektur, jasa penebangan hutan, jasa pembuatan sarana promosi iklan, jasa kebersihan, jasa logistik, jasa pengelolaan parkir, jasa dekorasi , jasa penerjemahan, jasa katering atau tata boga dan lain sebagainya.

Baca juga: Tax Amnesty Jilid II, Negara Terima Rp 2,22 Triliun dari PPh

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya

![[POPULER NASIONAL] PKS Sebut Surya Paloh Main Cantik di Politik | Ganjar-Mahfud Dapat Tugas Baru dari Megawati](https://asset.kompas.com/crops/5QmwRknzzMEO-sI8_dzbrjQGEok=/0x0:0x0/300x200/data/photo/2024/04/24/6628f02710f78.jpeg)