Fenomena QRIS, Digital Payment Dikuasai Pemain Nasional

DI PENGHUJUNG tahun 2022 lalu, Bank Indonesia (BI) mencatat adanya kenaikan nilai transaksi digital banking - termasuk di dalamnya digital payment - sebesar Rp 53.144 triliun atau naik 30,19 persen secara Year-on-Year (YoY) dibandingkan 2021.

Pada Oktober 2022 saja, kenaikan mencapai Rp 5.184,1 triliun atau sebesar 38,38 persen, sehingga BI memperkirakan pada 2023 dan 2024, transaksi digital banking kian diminati masyarakat.

Hal ini tergambarkan detail pada survei kami, “Sharing Vision eChannel, Fintech, eCommerce & eLifestyle 2022” yang kami lakukan pada 6.895 responden pada periode akhir 2022.

Terutama pada preferensi digital payment berbasis Quick Response Code Indonesian Standard/QRIS (dibaca KYURIS) yang dirilis BI per 17 Agustus 2019 lalu.

Responden menyebutkan 81 persen dari mereka pernah bertransaksi digital menggunakan QR Code dengan 89 persennya menggunakan QRIS.

Angka tersebut naik dari jawaban survei serupa kami sebelumnya, yakni 79 persen pada 2020 dan 80 persen pada 2020.

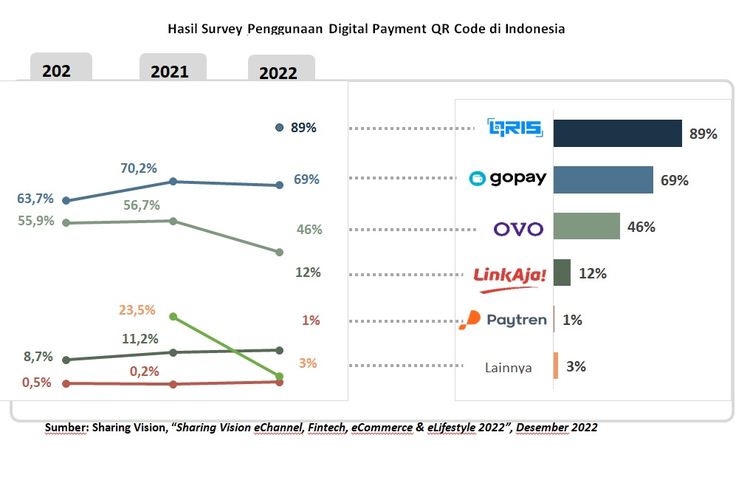

Dalam jawaban terbuka di survei 2022 tersebut, QRIS ada di urutan teratas diikuti dengan QR Code yang dikembangkan pemain nasional made in Indonesia, yakni Gopay, OVO, Link Aja, Paytren, dan lainnya (Simak grafis di bawah ini):

Hasil survei penggunaan Digital Payment QR Code di IndonesiaSelamat bagi kita semua, masyarakat Indonesia, yang kian global civilized yang, antara lain, ditandai semakin berperilaku less-cash dengan pembayaran daring menjadi salah satu perilaku hidupnya.

Kembali ke hasil survei, 81 persen dari responden melakukan transaksi QR Code guna membayar tagihan di kafe/restoran. Jawaban ini stabil teratas dari survei kami sebelumnya di tahun 2020 dan 2021, dengan masing-masing persentase 62 persen dan 70 persen.

Urutan motivasi penggunaan QR Code di bawah pembayaran kafe/restoran ternyata masih sama dengan dua tahun sebelumnya.

Apresiasi BI

Penulis mengapresiasi apa yang dilakukan BI. Terkait QRIS, bank sentral sampai merilis dua Peraturan BI terkait QRIS, yakni Peraturan Anggota Dewan Gubernur Nomor 24/1/PADG/2022 tanggal 25 Februari 2022 tentang Perubahan Kedua atas Peraturan Anggota Dewan Gubernur Nomor 21/18/PADG/2019 tentang Implementasi Standar Nasional Quick Response Code untuk Pembayaran serta Peraturan Anggota Dewan Gubernur Nomor 21/18/PADG/2019 tentang Implementasi Standar Nasional Quick Response Code untuk Pembayaran.

QRIS dikembangkan BI bersama Penyelenggara Jasa Sistem Pembayaran (PJSP) pada industri sistem pembayaran agar proses transaksi dengan QR Code dapat lebih mudah, cepat, dan terjaga keamanannya.

Seluruhnya, jika kita baca rilis resmi di lamannya, bermuara dari keinginan menciptakan inklusivitas ekonomi digital.

BI menilai layanan sektor keuangan dan pembayaran berbasis nontunai bermanfaat bagi ekonomi dan masyarakat, terutama menciptakan efisiensi dan efektivitas layanan pembayaran nontunai di sektor retail yang inklusif khususnya segmen mikro.

Lalu, mengakselerasi berbagai program terkait keuangan inklusif dan nontunai serta mendorong kolaborasi di ekosistem pembayaran.

QR Code dapat menjadi salah satu insiatif Indonesia dalam menyongsong ekonomi digital karena banyak turunan transaki digital lainnya yang dapat dikembangkan berdasarkan data transaksi kustomer pada QR Code payment.

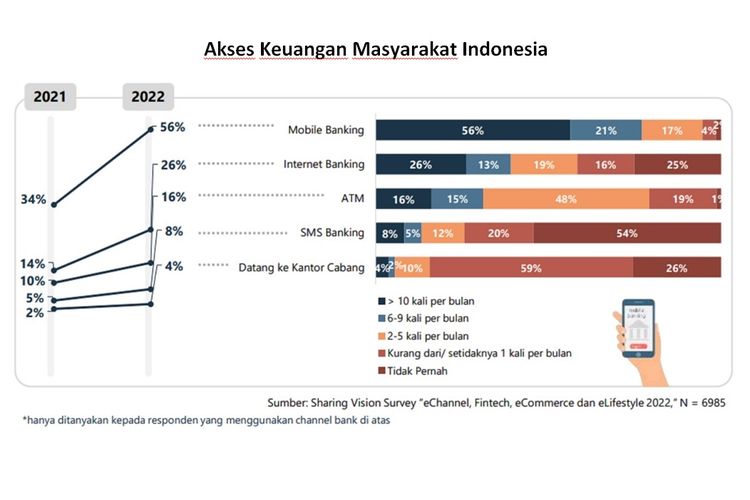

Hal ini selaras dengan temuan lainnya Sharing Vision dari survei tersebut, yakni penggunaan berbagai transaksi electronic channel untuk layanan perbankan meningkat luar biasa dengan mobile banking semakin menjadi primadona.

Responden yang menggunakan mobile banking lebih dari 10 kali per bulan tumbuh 150 persen dalam setahun terakhir, yang membuatnya amat sangat jauh meninggalkan dari total penggunaan seluruh channel lain.

Mobile banking digunakan dengan preferensi sekitar 80 persen untuk berbagai layanan, baik transfer dana, pembelian pulsa emoney , dll. Semua channel lain seperti internet banking dll, jauh lebih kecil dari itu.

Seolah-olah, kita bisa mengatakan, kita memasuki era di mana banking ada dalam genggaman (Lihat grafis di bawah)!

Data akses keuangan masyarakat IndonesiaBank of America, salah satu perbankan besar Amerika Serikat, dari 5.328 kantor cabangnya di tahun 2014 kemudian turun 10 persen jadi 4.786 pada tahun 2016.

Kontributor terbesar perubahan lanskap keuangan masyarakat ini, mengacu data yang bersumber dari Citi Research, KPMG, dan The Economic Intelligent Unit Report ada tiga kawasan, yakni Tiongkok (66,9 miliar dollar AS), Amerika Utara (16,6 miliar dollar AS), serta Eropa (5,4 miliar dollar AS).

Menilik fenomena QRIS ini, ketika masyarakat Indonesia kian bergeser ke arah less physical dan more digital, maka ada dua hal yang harus benar diperhatikan di mata penulis.

Pertama, jangan sampai musim tuai ini cepat memudar akibat ketidakmampuan menjaga performa.

Sudah demikian sulitnya kita menciptakan masyarakat non tunai (ada hikmah di balik musibah pandemik Corona sejak 2020), maka jangan sampai layanan ke masyarakat menurun.

Sering ditemukan layanan menukik seiring kian banyak yang gunakan, mulai dari sulit akses hingga saldo terpotong tidak jelas.

Kedua, regulator terkait jangan cepat berpuas diri, namun terus awasi praktik di lapangan oleh industri sehingga tingkat kepuasan masyarakat sekaligus kepatuhan ke regulasi sama baiknya.

Kadang dengan muncul tren, muncul-lah gula, maka semut mengerubung dengan berbagai variasi niatnya. Jangan sampai kemudian pada akhirnya masyarakat sendiri yang merugi. Mari jaga momentum baik ini!

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya

![[POPULER MONEY] Buntut Ajak Youtuber Korsel ke Hotel, Pejabat Kemenhub Dibebastugaskan | Intip Tawaran 250 Merek Waralaba di Pameran Franchise Kemayoran](https://asset.kompas.com/crops/ES6F40g-LC2f02KGMX0ZaoPOqtk=/30x0:808x519/177x117/data/photo/2024/05/10/663e0d11aefc8.jpeg)