3 Skenario Pajak Penghasilan (PPh) Suami Istri

Ilustrasi:

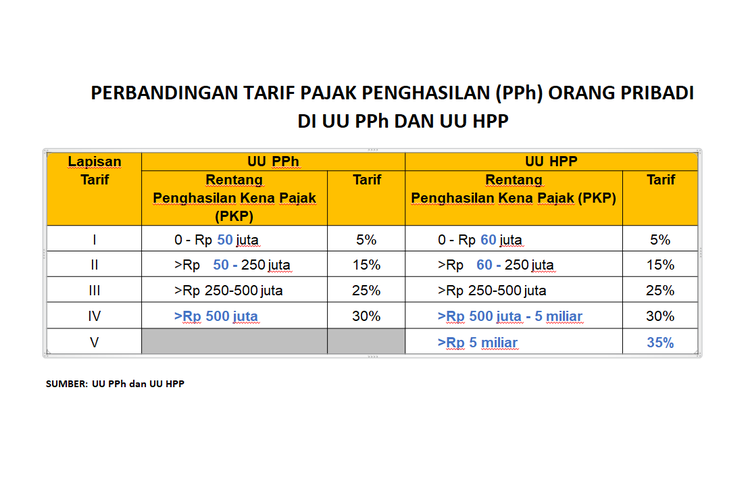

Menggunakan ilustrasi data penghasilan hingga penghasilan kena pajak dalam skenario penggabungan perpajakan, berikut ini ilustrasi perhitungan ketika terjadi pemisahan hak dan kewajiban perpajakan suami istri baik karena ada perjanjian pemisahan penghasilan dan harta (PH) maupun tersebab istri menghendaki pemisahan tersebut (MT).

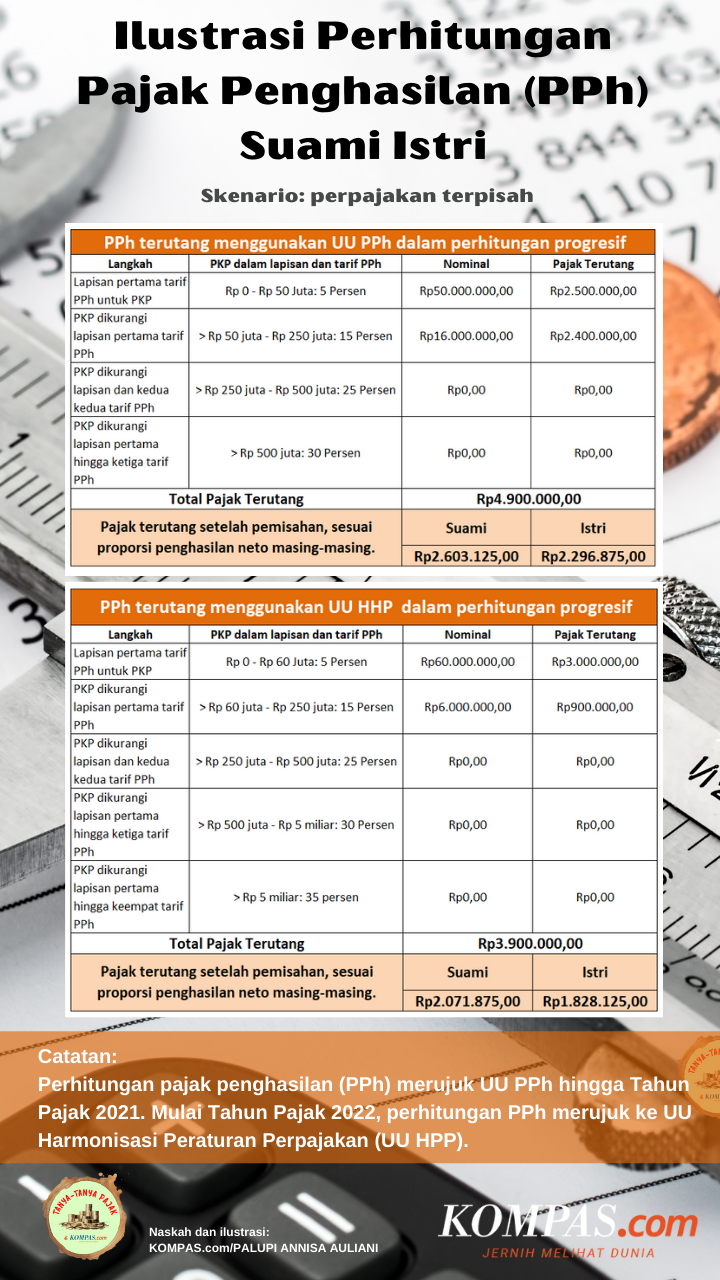

Perhitungan pajak penghasilan (PPh) suami istri berstatus karyawan dalam skenario perpajakan terpisah..

Perhitungan pajak penghasilan (PPh) suami istri berstatus karyawan dalam skenario perpajakan terpisah..

Skenario 3: suami istri bercerai

Ketika bahtera rumah tangga kandas dan perceraian tak terhindarkan, urusan keuangan dan perpajakan pun turut berubah.

Dalam bahasa perpajakan Indonesia, wajib pajak perempuan yang pernah menikah lalu bercerai disebut dengan status Wanita Hidup Berpisah, yaitu suami istri hidup terpisah berdasarkan keputusan hakim.

Hingga keputusan cerai terjadi, kewajiban perpajakan tetap masuk dalam pelaporan surat pemberitahuan (SPT) pajak tahunan suami.

Maksimal satu bulan setelah perceraian mendapat kepastian hukum, istri harus membuat nomor pokok wajib pajak (NPWP) sendiri, terpisah dari suami, apabila sebelumnya tidak punya NPWP.

Pada tahun berikutnya setelah perceraian berkekuatan hukum, barulah kewajiban perpajakan dilakukan sendiri-sendiri sepenuhnya dan masing-masing kembali berstatus Tidak Kawin. Pada saat ini juga PTKP untuk status pernikahan senilai Rp 4,5 juta dihapuskan juga dari SPT suami.

Naskah: KOMPAS.com/PALUPI ANNISA AULIANI

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya

Terpopuler

Now Trending