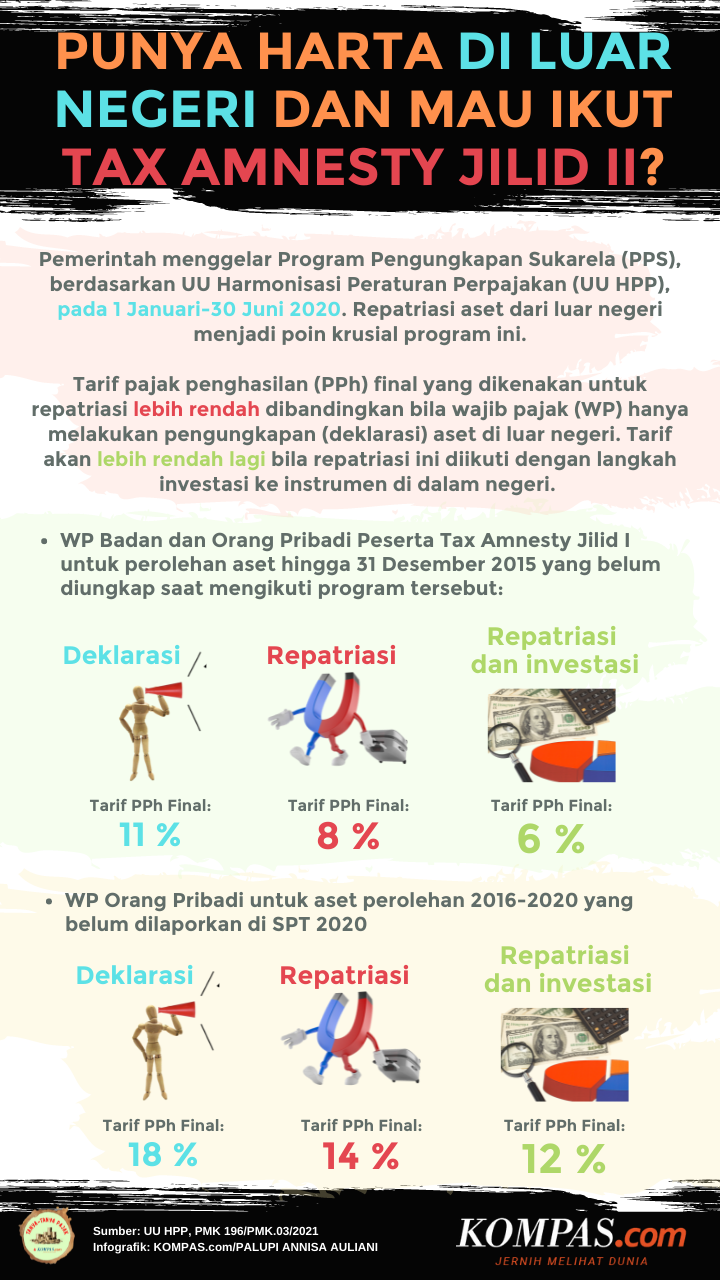

- 11 persen bagi wajib pajak yang memenuhi kriteria kebijakan pertama PPS

- 18 persen untuk wajib pajak yang memenuhi kriteria kedua PPS

Adapun wajib pajak yang memenuhi kriteria kebijakan pertama PPS dan hendak melakukan repatriasi harta dari luar negeri ke dalam negeri akan dikenakan tarif PPh final:

- 8 persen untuk repatriasi saja

- 6 persen untuk repatriasi aset luar negeri yang diinvestasikan di pasar obligasi negara, industri hilir, dan sektor energi terbarukan.

Sementara itu, wajib pajak yang memenuhi kriteria kebijakan kedua PPS dan hendak melakukan repatriasi akan dikenakan PPh final:

- 14 persen untuk repatriasi saja

- 12 persen untuk repatriasi aset luar negeri yang diinvestasikan di pasar obligasi negara, industri hilir, dan sektor energi terbarukan.

Ketentuan repatriasi

Sekali lagi, repatriasi memberikan tarif PPh final lebih rendah dibandingkan deklarasi saja. Tarif akan lebih rendah lagi bila aset yang direpatriasi tersebut diinvestasikan di dalam negeri.

Baca juga: Ada Konsultasi Pajak di Kompas.com, Bertanyalah...

Seturut aset repatriasi yang diinvestasikan tersebut, ada sejumlah ketentuan yang perlu dicermati:

- Harta yang direpatriasi dapat diinvestasikan pada instrumen:

- Surat Berharga Negara (SBN) melalui pasar perdana dengan mekanisme private placement.

- Program hilirisasi Sumber Daya Alam atau energi terbarukan melalui pendirian usaha atau penyertaan modal.

- Realisasi investasi dilakukan paling lambat pada 30 September 2023. Jika terlambat, ada tambahan PPh final.

- Jangka waktu investasi minimal selama lima tahun sejak terealisasi.

- Harta yang sudah diinvestasikan dapat dipindahkan ke instrumen berbeda setelah dua tahun

- Perpindahan instrumen investasi maksimal dapat dilakukan dua kali

- Dalam satu tahun kalender hanya dapat dilakukan perpindahan instrumen investasi satu kali.

- Jeda waktu di antar-perpindahan instrumen investasi harta repatriasi maksimal dua tahun.

- Jeda waktu perpindahan antar-investasi menangguhkan holding period lima tahun.

- Peserta PPS yang melakukan repatriasi dan investasi ini wajib melaporkan realisasi investasi maksimal saat batas akhir penyampaian SPT tahunan.

Baca juga: Cara Mengikuti Tax Amnesty Jilid II yang Digelar Mulai 1 Januari 2022

Berikut ini naskah lengkap PMK 196/PMK.03/2021 yang mengatur tentang Program Pengungkapan Sukarela (PPS) alias Tax Amnesty Jilid II:

Naskah: MUC CONSULTING/ASP, KOMPAS.com/PALUPI ANNISA AULIANI

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

![[POPULER MONEY] TKW Beli Cokelat Rp 1 Juta Kena Pajak Rp 9 Juta | Pengusaha Ritel Minta Penjualan Elpiji di Warung Madura Diperketat](https://asset.kompas.com/crops/dybEsNc0RsINRPXyAC2guOA-MqY=/0x0:1000x667/170x113/data/photo/2023/11/28/6565a1f461721.jpg)

Terkini Lainnya

![[POPULER MONEY] Buntut Ajak Youtuber Korsel ke Hotel, Pejabat Kemenhub Dibebastugaskan | Intip Tawaran 250 Merek Waralaba di Pameran Franchise Kemayoran](https://asset.kompas.com/crops/ES6F40g-LC2f02KGMX0ZaoPOqtk=/30x0:808x519/177x117/data/photo/2024/05/10/663e0d11aefc8.jpeg)