Dear, Tanya-tanya Pajak

Perusahaan tempat saya bekerja mencatatkan lebih bayar PPN pada tahun 2019. Apakah bisa dikreditkan dan bagaimana proses pengkreditannya?

Terima kasih

~Tunas Gemilang, Jakarta~

Jawaban:

Salaam, Bapak Gemilang.

Terima kasih atas pertanyaan Anda. Sebelum menerangkan proses pengkreditan pajak, saya Rischo Genio Septianto dari MUC Consulting akan menjelaskan terlebih dahulu konsep dasar pajak pertambahan nilai (PPN).

PPN biasanya dipungut dan disetorkan oleh pengusaha kena pajak (PKP) atas penyerahan barang dan/atau jasa kena pajak.

Selain memungut, PKP dalam menjalankan bisnis dan operasionalnya juga tidak lepas dari kewajiban membayar PPN atas perolehan barang dan/atau jasa.

Baca juga: Ada Konsultasi Pajak di Kompas.com, Bertanyalah...

Dalam praktiknya kemudian dikenal istilah Pajak Keluaran dan Pajak Masukan.

Pajak Keluaran merupakan PPN yang dipungut PKP dari lawan transaksinya. Misalnya, dari konsumen.

Adapun Pajak Masukan adalah PPN yang seharusnya sudah dibayarkan PKP atas perolehan barang dan/atau jasa kena pajak.

Untuk memperhitungkan hak dan kewajiban PPN-nya, PKP harus mengurangkan Pajak Keluaran dengan Pajak Masukan.

Sesuai ketentuan Undang-Undang PPN, jika Pajak Keluaran lebih besar dari Pajak Masukan maka selisihnya merupakan PPN yang harus disetorkan PKP.

Baca juga: Apakah PPN Jasa Kontraktor Dapat Dikreditkan?

Sebaliknya, jika Pajak Masukan lebih besar dari Pajak Keluaran maka selisihnya merupakan kelebihan bayar pajak yang dapat dikompensasi atau dimohonkan pengembalian (restitusi).

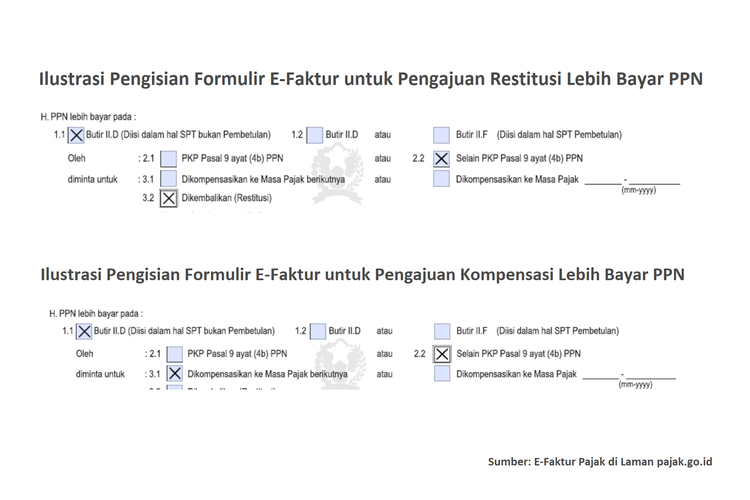

Restitusi dan kompensasi

Dengan demikian, jawaban atas pertanyaan Anda di atas adalah, PKP punya pilihan mengajukan permohonan restitusi atau kompensasi atas lebih bayar PPN tahun 2019.

Restitusi

PKP dapat mengajukan pengembalian kelebihan bayar PPN setiap masa pajak selama memenuhi kriteria yang ditetapkan pada Pasal 9 ayat (4b) UU PPN.

Namun, jika tidak memenuhi kriteria,…

Terkini Lainnya