Penyediaan Perumahan Rakyat Pasca-Pandemi Covid-19

Krisis akibat pandemi Covid-19 telah menyebabkan luka memar (scarring effect) bagi sektor perumahan. Hal ini menyebabkan penurunan pendapatan terhadap hampir semua pelaku di sektor perumahan.

Pandemi Covid-19 menyebabkan kemampuan masyarakat membeli rumah berkurang. Pengembang kehilangan pendapatan akibat berkurangnya penjualan rumah. Kontraktor yang kehilangan pesanan membangun rumah.

Pemilik kredit kepemilikan rumah (KPR) mengalami gangguan dalam membayar cicilan KPR-nya. Bank-bank mengalami kenaikan kredit bermasalah dari KPR.

Anggaran pemerintah untuk perumahan juga berkurang seiring dengan alokasi anggaran yang difokuskan untuk penanganan Covid-19.

Baca juga: Siap-siap, 200.000 Rumah Subsidi KPR FLPP Bakal Disalurkan Tahun Ini

Dengan berbagai kondisi seperti ini dapat diperkirakan bahwa upaya kita mengejar backlog di sektor perumahan yang sebelum pandemi mencapai sekitar 7 juta-9 juta menjadi terganggu.

Pemerintah dan Bank Indonesia (BI) telah berupaya untuk menjaga agar sektor perumahan tetap mampu tumbuh.

Kebijakan Pelonggaran

Sejak Maret 2021, pemerintah dan BI telah mengeluarkan berbagai kebijakan pelonggaran baik di sisi fiskal maupun makroprudensial untuk menjaga denyut pertumbuhan di sektor perumahan.

Pemerintah, misalnya, sejak tahun lalu telah mengeluarkan insentif berupa Pajak Pertambahan Nilai Ditanggung Pemerintah (PPN DTP) terhadap setiap pembelian rumah tapak atau unit hunian rumah susun dengan harga jual paling tinggi Rp 5 miliar.

BI juga menerbitkan insentif berupa pelonggaran rasio Loan To Value (LTV) untuk Kredit Properti dan rasio Financing to Value (FTV) untuk Pembiayaan Properti menjadi paling tinggi 100 persen untuk semua jenis properti (rumah tapak, rumah susun, serta ruko/rukan.

Insentif fiskal maupun pelonggaran makroprudensial cukup berhasil menjaga kinerja sektor perumahan tumbuh tetap positif. Kinerja sektor yang terkait perumahan memperlihatan pertumbuhan yang positif selama 2021.

Selama 9 bulan pertama 2021, sektor real estate dan konstruksi tumbuh masing-masing 2,40 persen (year on year/yoy) dan 2,43 persen (yoy).

Meski tumbuh, harus diakui bahwa pertumbuhan tersebut masih terbatas. Hal tersebut karena konsumsi rumah tangga sebagai pendorong utama sektor perumahan belum pulih. Ini terlihat, selama 9 bulan pertama 2021, konsumsi rumah tangga (RT) hanya tumbuh 1,50 persen (yoy). Ini artinya, daya beli masyarakat belum sepenuhnya pulih.

Kondisi di atas menjadikan tantangan pembangunan perumahan ke depan menjadi lebih berat. Untuk kembali mendorong pembangunan sektor perumahan, luka memar yang dialami oleh berbagai pihak di atas perlu disembuhkan.

Daya beli masyarakat perlu dipulihkan karena ini merupakan pendorong utama. Luka memar yang dialami dunia usaha, yang terlihat dari kinerja keuangannya, perlu dipulihkan. Anggaran pemerintah untuk pembangunan sektor perumahan juga perlu dipulihkan untuk mengejar backlog yang berpotensi bertambah.

Baca juga: Ada Program KUR, KPR FLPP hingga PEN, Bisnis Perbankan Diproyeksi Cerah pada 2022

Oleh karenanya, dibutuhkan pendekatan kebijakan yang lebih komprehensif untuk mempercepat pembangunan sektor perumahan tersebut. Seperti apakah itu?

Konsep Penyediaan Perumahan

Tempat tinggal, hunian, atau rumah (papan) merupakan salah satu kebutuhan pokok dimana negara memiliki kewajiban untuk menyediakannya, sama halnya dengan kebutuhan pokok lainnya seperti sandang dan pangan.

Konsep “menyediakan” di sini tidak berarti bahwa pemerintah “memberikan” tetapi lebih kepada upaya pemerintah agar seluruh rakyat dapat memiliki tempat tinggal (hunian) yang layak dan harganya terjangkau.

Upaya tersebut antara lain dapat berupa kebijakan pengaturan, penyediaan lahan, penyediaan prasarana dan sarana umum (PSU), dukungan pendanaan (bagi masyarakat yang tidak mampu), termasuk pula penyediaan hunian itu sendiri.

Beberapa pihak memiliki perbedaan pandangan soal konsep hunian atau rumah tinggal ini, terutama di perkotaan, yang menjadi kewajiban pemerintah untuk menyediakannya. Ini mengingat, terutama karena di perkotaan harga tanah dan bangunan relatif mahal dan lahan terbatas.

Beberapa pihak berpendapat warga perkotaan yang memiliki penghasilan rendah tidak perlu harus memiliki rumah tinggal, tetapi cukup sewa.

Dalam hal ini, bila warga cukup hanya dengan menyewa maka kewajiban pemerintah menjadi terbatas pada penyediaan rumah untuk disewakan dan warga perkotaan dibuat agar mampu menyewanya. Bila tidak mampu menyewa maka pemerintah mensubsidi harga sewanya.

Sedangkan pihak lain berpendapat bahwa sesuai dengan konsep “kebutuhan pokok”, maka warga perkotaan tidak cukup hanya menyewa tetapi hingga dapat “memiliki”.

Dengan memiliki maka warga memiliki kepastian dan ikut merasakan nilai tambah dari aset rumah miliknya. Sehingga, kewajiban pemerintah di sini tidak cukup hanya sebatas pada membuat warga mampu menyewa tetapi mampu “memiliki” (membeli).

Dengan konsep “memiliki” ini maka kewajiban pemerintah menjadi lebih besar.

Penulis berpendapat bahwa kedua pandangan baik “cukup menyewa” atau “memiliki” sama-sama benar. Hanya, kalau pemerintah memiliki kemampuan untuk membuat warganya mampu memiliki rumah (tidak sekedar menyewa) tentunya itu lebih baik.

Baca juga: 3 Hal yang Perlu Diperhatikan Sebelum Mengajukan KPR

Namun, tentu harus dipertimbangkan terkait anggaran, mekanisme, kemampuan finansial warga, serta langkah mitigasi risiko agar kebijakan pemerintah tersebut tidak mendorong terjadinya moral hazard bagi penerimanya.

Ilustrasi rumah subsidi.Penulis berpendapat bahwa kebijakan penyediaan rumah sebaiknya dilakukan secara bertahap dan disesuaikan dengan kemampuan warga.

Misalnya, bagi warga yang penghasilannya rendah dan belum memiliki kemampuan finansial cukup untuk membayar angsuran pembelian rumah, warga tersebut untuk sementara cukup menjadi penyewa.

Kelompok masyarakat ini selanjutnya perlu diberdayakan agar pada saatnya nanti memiliki kemampuan finansial untuk membeli rumah secara angsuran. Sedangkan bagi warga yang memiliki kemampuan finansial cukup untuk membayar angsuran pembelian rumah, pemerintah perlu mengupayakan agar mereka dapat memiliki rumah sendiri.

Di sini, baik menyewa atau membeli, tentu tetap diperlukan intervensi dan subsidi dari pemerintah.

Sinergi Pemerintah Pusat dan Daerah

Penyediaan perumahan telah menjadi salah satu prioritas pembangunan oleh Pemerintah. Komitmen tersebut telah diperlihatkan melalui serangkaian kebijakan agar perumahan yang layak dan terjangkau tersedia bagi seluruh rakyat.

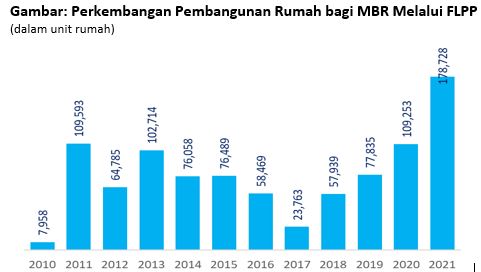

Sebagai contoh, sejak 2010 pemerintah telah menyediakan fasilitas likuiditas pembiayaan perumahan (FLPP) bagi masyarakat berpenghasilan rendah (MBR).

Tujuan dari pemanfaatan dana FLPP adalah untuk menciptakan pembiayaan perumahan yang lebih murah sehingga terjangkau yang diwujudkan dengan pembiayaan perumahan dengan suku bunga/marjin yang lebih murah dan anguran kredit kepemilikan rumah (KPR) yang terjangkau bagi MBR.

Mekanismenya, pemerintah menempatkan sejumlah dana APBN ke bank. Dalam pelaksanaannya, dana FLPP dicampur dengan dana pihak ketiga (DPK) yang dikelola Bank Pelaksana dengan proporsi tertentu sehingga menghasilkan suku bunga gabungan yang besarnya dipertahankan pada satu digit atau <10 persen.

Ruang lingkup pembiayaan perumahan FLPP ini meliputi pembiayaan untuk pembangunan maupun pemilikan rumah sejahtera, baik rumah tapak maupun satuan rumah susun.

Program ini telah berjalan dan cukup membantu meringankan MBR dalam membayar angsuran. Sejak tahun 2010 hingga 2021, pemerintah telah mengucurkan dana FLPP sebesar Rp 60,67 triliun dengan rumah bagi MBR yang berhasil dibangun mencapai 943.583 unit (Perkembangan FLPP, lihat Gambar).

Bila sebelumnya, pengelolaan dana FLPP dilakukan oleh Pusat Pengelolaan Dana Pembiayaan Perumahan (PPDPP) Kementerian PUPR maka mulai tahun 2022 ini, pengelolaannya dialihkan ke Badan Pengelola Tabungan Perumahan Rakyat (BP Tapera) sebagai Tabungan Pemerintah.

Selanjutnya, dana FLPP pada BP Tapera akan diperlakukan sebagai Investasi Pemerintah.

perkembangan pembangunan rumah

perkembangan pembangunan rumah

Sumber: Rilis PPDPP Kementerian PUPR, 02 November 2021

Kewajiban penyediaan rumah bagi MBR adalah kewenangannya pemerintah pusat. Hal ini ditegaskan dalam Undang-Undang (UU) Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Pemda).

Itu berarti, keterlibatan pemerintah daerah (baik provinsi maupun kabupaten/kota) dalam penyediaan perumahan murah bagi MBR lebih bersifat mendukung (supported) kebijakan pemerintah pusat.

Selama ini, keberadaan FLPP positif dalam membantu meringankan beban finansial bagi MBR. Namun demikian, daya dorongnya masih perlu diperkuat.

Salah satu strateginya adalah dengan penguatan dukungan dari Pemda. Ini mengingat, di banyak daerah terutama perkotaan, realisasi pembangunan perumahan bagi MBR melalui FLPP pada umumnya lebih rendah.

Pemda perlu berperan aktif dalam membantu pemenuhan perumahan bagi masyarakatnya baik dari sisi supply maupun demand.

Peran aktif Pemda dari sisi supply antara lain dapat berupa (i) pemberian kemudahan dalam perizinan; (ii) penyediaan PSU; (iii) perintisan (penyediaan) Land Banking; dan (iv) penetapan zonasi untuk rumah sejahtera.

Melalui peran aktif Pemda dari sisi supply ini diharapkan dapat mendorong keterlibatan pengembang secara lebih masif dan dapat menekan harga rumah bagi MBR.

Sedangkan dari sisi demand, Pemda menyediakan anggaran untuk bantuan sebagian pembiayaan perumahan bagi MBR sebagai pendamping bantuan pembiayaan yang diberikan Pemerintah Pusat.

Dari sisi demand, sebenarnya skim KPR FLPP cukup ringan bagi MBR. Skim KPR FLPP adalah suku bunga tetap (flat) sebesar 5 persen, uang muka sebesar 1 persen-15 persen dari nilai KPR, dan jangka waktu cicilan selama 20 tahun.

Pemerintah pusat juga memberikan bantuan subsidi uang muka (BSUM) bagi MBR. Namun, karena harga rumah (pada umumnya rumah susun/rusun) di perkotaan lebih mahal, maka baik unsur cicilan maupun uang muka masih dirasakan memberatkan bagi MBR.

Nah, di sinilah perlu dipikirkan keterlibatan dukungan pembiayaan dari Pemda. Sebagai contoh, setiap Pemda terutama di perkotaan, mengalokasikan APBD-nya sebagai “FLPP Daerah” dan/atau BSUM tambahan.

Tentunya ini akan membantu meringankan cicilan, termasuk dapat pula untuk mengurangi uang muka.

Bila sinergi ini terjadi, tentu akan sangat membantu meringankan upaya pemerintah dalam mensukseskan penyediaan rumah bagi MBR, terutama di perkotaan.

Kelembagaan Perumahan Rakyat

Keberadaan kelembagaan perumahan rakyat mulai dari tingkat pusat hingga di tingkat daerah juga penting. Sejauh ini, dengan hadirnya BP Tapera sejak tahun lalu, semakin melengkapi kelembagaan dalam ekosistem perumahan rakyat di tingkat pusat.

Keberadaan BP Tapera yang perannya menggantikan Badan Pertimbangan Tabungan Perumahan Pegawai Negeri Sipil (Bapertarum PNS) serta PPDPP Kementerian PUPR akan semakin memperjelas peran regulator dan pelaksana dalam ekosistem perumahan rakyat.

Namun demikian, sebagai lembaga yang baru, tentunya masih perlu memperkuat infrastrukturnya.

Baca juga: BP Tapera Resmi Jadi Operator Investasi Pemerintah, Salurkan KPR Sejahtera FLPP Rp 22 Triliun

Karenanya, kemitraan antara BP Tapera dengan bank pelaksana seperti Bank Tabungan Negara (BNT), yang memiliki infrastruktur yang lebih siap di bidang pendanaan dan pembiayaan perumahan perlu diperkuat.

Selain kelembagaan di sisi regulator dan pendanaan, kita juga sebenarnya membutuhkan kelembagaan di sisi pengadaan atau sisi suplainya.

Kelembagaan di sisi suplai ini penting terutama untuk menjaga agar pengadaan rumah bagi MBR tepat sasaran. Jangan sampai, misalnya, pemerintah mensubsidi kelompok masyarakat berpenghasilan tinggi dan mampu membeli rumah secara komersial.

Termasuk pula, jangan sampai rumah bersubsidi kemudian berpindah tangan secara bebas dan diperjualbelikan secara komersial.

Faktanya, di beberapa kota misalnya, banyak rumah susun yang semula dibangun untuk MBR, kini sudah banyak yang beralih kepemilikannya ke orang-orang yang tidak layak menerima subsidi.

Penulis mengusulkan agar kelembagaan perumahan rakyat dari sisi suplai juga perlu dipersiapkan, baik di tingkat pusat maupun daerah.

Di Singapura, misalnya, terdapat Housing & Development Board (HDB) yang memiliki peran di bidang penyediaan perumahan, terutama ketika pada saat awal-awal HDB dibentuk fokusnya adalah pembangunan perumahan murah (low cost housing).

HDB tidak hanya fokus di pembangunan atau pengadaan, tetapi juga memiliki peran sebagai pengelola perumahan rakyat. Misalnya, bila ada warga yang ingin menjual rumahnya karena pertimbangan sudah tidak layak lagi, HDB yang akan menjadi pembeli siaganya (standby buyer).

Dengan konsep seperti ini, penghuni dimudahkan dalam melakukan mutasi dan pemerintah pun tetap dapat menjaga sisi supply rumah bersubsidi.

Pada 2009, sebenarnya pemerintah telah memiliki rencana membentuk lembaga semacam HDB-nya Singapura. Waktu itu, konsep yang muncul adalah National Housing and Urban Development Corporation (NHUDC) dengan Perumnas yang menjadi cikal bakalnya. Sayangnya, belum berhasil diciptakan.

Ilustrasi KPRFungsi NHUDC ini antara lain adalah (i) mengadakan perumahan rakyat, terutama bagi MBR, (ii) menjalin kerja sama dengan institusi lain seperti BP Tapera, perbankan, lembaga pembiayaan, pengembang, perusahaan penjaminan dan asuransi untuk asuransi perumahan, dan (iii) menjadi pembeli bagi rumah-rumah yang sebelumnya diadakan melalui mekanisme FLPP yang oleh pemiliknya hendak dijual.

Keberadaan NHUDC ini seyogyanya perlu memiliki lingkup tidak hanya di tingkat pusat, tetapi juga di daerah.

Seiring dengan meningkatnya taraf hidup dan bertambahnya anggota keluarga, pemilik rumah bersubdisi biasanya merasa rumahnya sudah tidak layak lagi. Kebutuhan tempat tinggal yang lebih baik menjadi alasan untuk pindah.

Keberadaan lembaga semacam NHUDC ini akan memudahkan pemilik yang ingin menjual rumahnya. Keberadaan lembaga semacam NHUDC ini juga akan menjaga agar rumah bersubsidi tidak berpindah tangan ke pihak yang tidak layak memiliki rumah bersubsidi sehingga pemerintah dapat menjaga stock rumah bersubsidi.

Baca juga: Dana FLPP Beralih ke BP Tapera, Bagaimana Nasib Pembeli Rumah Subsidi?

Berdasarkan analisa di atas, memperlihatkan bahwa tantangan pembangunan perumahan rakyat pasca pandemi Covid-19 menjadi lebih besar.

Oleh karenanya, perlu penguatan dari berbagai sisi, tidak hanya meliputi penguatan daya beli, tetapi juga penguatan dari sisi pelaku usaha, kemampuan dukungan pendanaan dari pemerintah, lembaga pendukung seperti perbankan, keterlibatan pemda, serta penguatan kelembagaan.

Kita berharap, situasi pasca-pandemi ini menjadi momentum bagi pemerintah untuk mendorong kembali percepatan pembangunan perumahan bagi MBR.

*Tulisan ini merupakan pandangan pribadi.

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya

![[POPULER MONEY] Serikat Pekerja Tuntut Naik Upah, Menaker Balik Tuntut Kenaikan Kompetensi | Luhut Janji Microsoft Tak Akan Menyesal Investasi Rp 27,6 Triliun di Indonesia](https://asset.kompas.com/crops/1pH9ZLLyrm1GjPx0TzDM-dQ7vAc=/0x0:0x0/177x117/data/photo/2024/05/01/6631d880724cf.jpg)