Apa Itu KPR: Pengertian, Jenis, Syarat, dan Contoh Simulasinya

JAKARTA, KOMPAS.com – Kredit Kepemilikan Rumah atau KPR adalah istilah yang barangkali sudah tidak asing lagi. Terutama bagi masyarakat yang berencana memiliki rumah. Lalu apa itu KPR?

Sederhananya, KPR adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada nasabah perorangan untuk membeli atau memperbaiki rumah. Istilah KPR juga kerap disebut sebagai cicilan rumah (KPR rumah).

Dalam pengertian lain, KPR adalah salah satu cara untuk mencicil rumah dalam jangka waktu dan bunga tertentu sesuai perjanjian. Dengan demikian, adanya program KPR adalah untuk membantu masyarakat agar memilih hunian impian.

Biasanya, masyarakat yang mengajukan KPR adalah mereka yang ingin memiliki rumah, namun belum mempunyai uang tunai cukup seharga beli rumah. Tetapi memiliki kemampuan untuk membayar uang muka atau alias down payment (DP) serta angsuran per bulannya.

Baca juga: Sri Mulyani Optimistis Pertumbuhan Ekonomi Tembus 4 Persen Sepanjang 2021

Awalnya, KPR adalah nama produk kredit perumahan yang pertama kali dikembangkan oleh Bank Tabungan Negara (BTN) sejak 10 Desember 1976.

Namun saat ini, sudah banyak bank yang menjadi penyalur KPR. Seperti bank-bank BUMN (Badan Usaha Milik Negara), bank swasta nasional, hingga bank asing.

Jenis KPR rumah

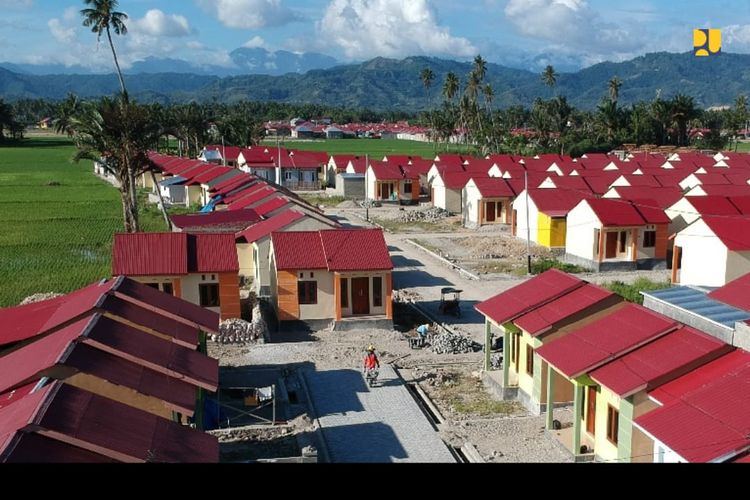

Secara umum, ada dua jenis KPR di Indonesia yakni KPR subsidi dan KPR nonsubsidi. KPR rumah subsidi adalah suatu kredit untuk masyarakat berpenghasilan menengah ke bawah dalam rangka memenuhi kebutuhan perumahan atau perbaikan rumah yang telah dimiliki.

Bentuk subsidi yang diberikan berupa subsidi meringankan kredit dan subsidi menambah dana pembangunan atau perbaikan rumah. Kredit subsidi ini diatur tersendiri oleh pemerintah, sehingga tidak setiap masyarakat yang mengajukan kredit dapat diberikan fasilitas ini.

Baca juga: Apa Itu Pegadaian: Pengertian, Jenis Usaha, dan Sejarah Berdirinya

Secara umum batasan yang ditetapkan oleh pemerintah dalam memberikan subsidi KPR adalah penghasilan pemohon dan maksimum kredit yang diberikan.

Sementara KPR nonsubsidi adalah suatu KPR yang diperuntukan bagi seluruh masyarakat. Ketentuan KPR adalah ditetapkan oleh bank, sehingga penentuan besarnya kredit maupun suku bunga dilakukan sesuai kebijakan bank yang bersangkutan.

KPR adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada nasabah perorangan untuk membeli atau memperbaiki rumahPersyaratan KPR rumah

Secara umum syarat dan ketentuan untuk KPR relatif sama. Baik dari sisi administrasi maupun dari sisi penentuan kreditnya. Berikut adalah syarat dan ketentuan mengajukan KPR secara umum:

Baca juga: Ini Alasan OJK Bubarkan Dana Pensiun Pegawai PT Persero Batam

- KTP suami dan atau istri (bila sudah menikah)

- Kartu Keluarga

- Keterangan penghasilan atau slip gaji

- Laporan keuangan (untuk wiraswasta)

- NPWP Pribadi (untuk kredit di atas Rp 100 juta)

- SPT PPh Pribadi (untuk kredit di atas Rp 50 juta)

- Salinan sertifikat induk dan atau pecahan (bila membelinya dari developer)

- Salinan sertifikat (bila jual beli perorangan)

- Salinan IMB

Persyaratan KPR subsidi

Sementara syarat untuk pengajuan KPR subsidi, khususnya dalam program Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) dari Kementerian PUPR adalah sebagai berikut:

Baca juga: Insentif PPN Otomotif Diharapkan Genjot Belanja Masyarakat Kelas Menengah Atas

- Penerima adalah Warga Negara Indonesia (WNI) yang berdomisili di Indonesia.

- Penerima telah berusia 21 tahun atau telat menikah.

- Penerima maupun pasangan (suami/istri) belum memiliki rumah dan belum pernah menerima subsidi pemerintah untuk pemilikan rumah.

- Gaji/penghasilan pokok penerima FLPP tidak melebihi Rp8 juta untuk Rumah Sejahtera Tapak dan Rumah Sejahtera Susun.

- Penerima memiliki masa kerja atau usaha minimal 1 tahun.

- Penerima memiliki Nomor Pokok Wajib Pajak (NPWP) atau Surat Pemberitahuan Tahunan (SPT) Tahunan Pajak Penghasilan (PPh).

Selain itu, jika syarat mengajukan KPR bersubsidi sudah dipenuhi, maka wajib menyiapkan segala dokumen untuk mengajukan KPR bersubsidi. Dokumen-dokumen yang dibutuhkan, antara lain:

- Form aplikasi kredit dilengkapi dengan pasfoto terbaru pemohon dan pasangan.

- Fotokopi Kartu Tanda Penduduk (KTP) Pemohon dan Pasangan, Fotokopi Kartu Keluarga, Fotocopy Surat Nikah/Cerai.

- Slip Gaji Terakhir atau Surat Keterangan Penghasilan, fotocopy Surat Keputusan (SK) Pengangkatan Pegawai Tetap atau Surat Keterangan Kerja (bagi pemohon pegawai).

- Surat Izin Usaha Perdagangan (SIUP), Tanda Daftar Perusahaan (TDP) dan Surat Keterangan Domisili serta Laporan Keuangan 3 bulan terakhir (bagi pemohon wiraswasta).

- Fotokopi izin praktik (bagi pemohon profesional).

- Fotokopi Nomor Pokok Wajib Pajak (NPWP).

- Fotokopi rekening koran atau tabungan 3 bulan terakhir.

- Surat pernyataan belum memiliki rumah dari pemohon dan pasangan.

- Surat pernyataan belum pernah menerima subsidi untuk pemilikan rumah dari pemerintah yang dibuat pemohon dan pasangan.

KPR adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada nasabah perorangan untuk membeli atau memperbaiki rumahBaca juga: Simak Cara Cek NPWP secara Online dan Offline dengan Mudah

Simulasi KPR

Setelah memahami apa itu KPR, jenis dan syaratnya, maka Anda juga bisa mempelajari simulasi KPR. Hal ini agar pemohon KPR rumah bisa memperkirakan jumlah pengeluaran dari mulai pembayaran uang muka, angsuran per bulan, dan biaya-biaya lainnya dalam komponen biaya KPR.

Dalam simulasi KPR yang disediakan 4 bank Himbara ini, calon nasabah tinggal mengisi besaran uang muka, masa tenor cicilan, besaran pinjaman, dan jenis suku bunga yang dipilih.

Berikut ini tautan simulasi kredit rumah atau simulasi KPR dari 4 bank BUMN di Tanah Air:

Dengan melakukan simulasi KPR, maka nasabah bisa membandingkan produk KPR yang ditawarkan perbankan, terutama terkait dengan bunga yang ditawarkan dan fasilitas lainnya.

Dalam simulasi KPR cicilan rumah tersebut, pemohon KPR bisa mengisi pilihan jenis suku bunga baik anuitas maupun flat, harga beli rumah, dan besaran uang muka.

Baca juga: 6 Cara Cek Nomor BPJS Kesehatan dengan NIK KTP

Data lain yang perlu diisi adalah lama pinjaman, masa kredit bunga tetap, data penghasilan, dan data lain yang dibutuhkan untuk memudahkan perhitungan simulasi KPR.

Demikian informasi seputar apa itu KPR, jenis KPR, dan persyaratan untuk mengajukannya. Bisa dikatakan, KPR adalah salah satu cara untuk mencicil rumah dalam jangka waktu dan bunga tertentu.

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

-

![]()

BTN Telah Salurkan KPR Sebesar Rp 352 Triliun Selama 45 Tahun

-

![]()

Sambut 2022, BTN Perkuat Digitalisasi Layanan KPR

-

![]()

BP Tapera Resmi Jadi Operator Investasi Pemerintah, Salurkan KPR Sejahtera FLPP Rp 22 Triliun

-

![]()

Ada Program KUR, KPR FLPP hingga PEN, Bisnis Perbankan Diproyeksi Cerah pada 2022

-

![]()

Siap-siap, 200.000 Rumah Subsidi KPR FLPP Bakal Disalurkan Tahun Ini

-

![]()

Daftar Aplikasi dan Website Penyedia Informasi Rumah Subsidi

Terkini Lainnya