5 Istilah Terkait PPh dan SPT Tahunan Pajak

2. Harta dan kewajiban

Harta atau aset merupakan seluruh kekayaan wajib pajak baik berwujud maupun tidak berwujud serta harta bergerak atau tidak bergerak di mana pun berada yang berasal dari akumulasi tambahan kemampuan ekonomis.

Adapun kewajiban atau liability merupakan jumlah pokok utang yang dimiliki wajib pajak. Semua harta dan kewajiban yang dimiliki wajib pajak harus dilaporkan di dalam SPT Tahunan PPh.

3. PTKP

Penghasilan Tidak Kena Pajak (PTKP) atau Non-taxable Income merupakan batasan pendapatan wajib pajak orang pribadi yang tidak diperhitungkan dalam penghitungan PPh pasal 21.

Besaran PTKP yang berlaku saat ini sebesar Rp 54 juta setahun untuk wajib pajak yang belum menikah, bercerai, dan atau tidak memiliki tanggungan.

Baca juga: Penghasilan Tidak Kena Pajak (PTKP) Bisa Lebih dari Rp 54 Juta Setahun

Adapun bagi wajib pajak yang menikah dan atau memiliki tanggungan, nilai PTKP bisa mendapat tambahan dari:

- Rp 4,5 juta untuk status kawin

- Rp 54 juta untuk istri yang penghasilanya digabung dengan suami

- Rp 4,5 juta untuk tiap tanggungan, dengan maksimal tiga tanggungan.

4. Penghasilan kena pajak

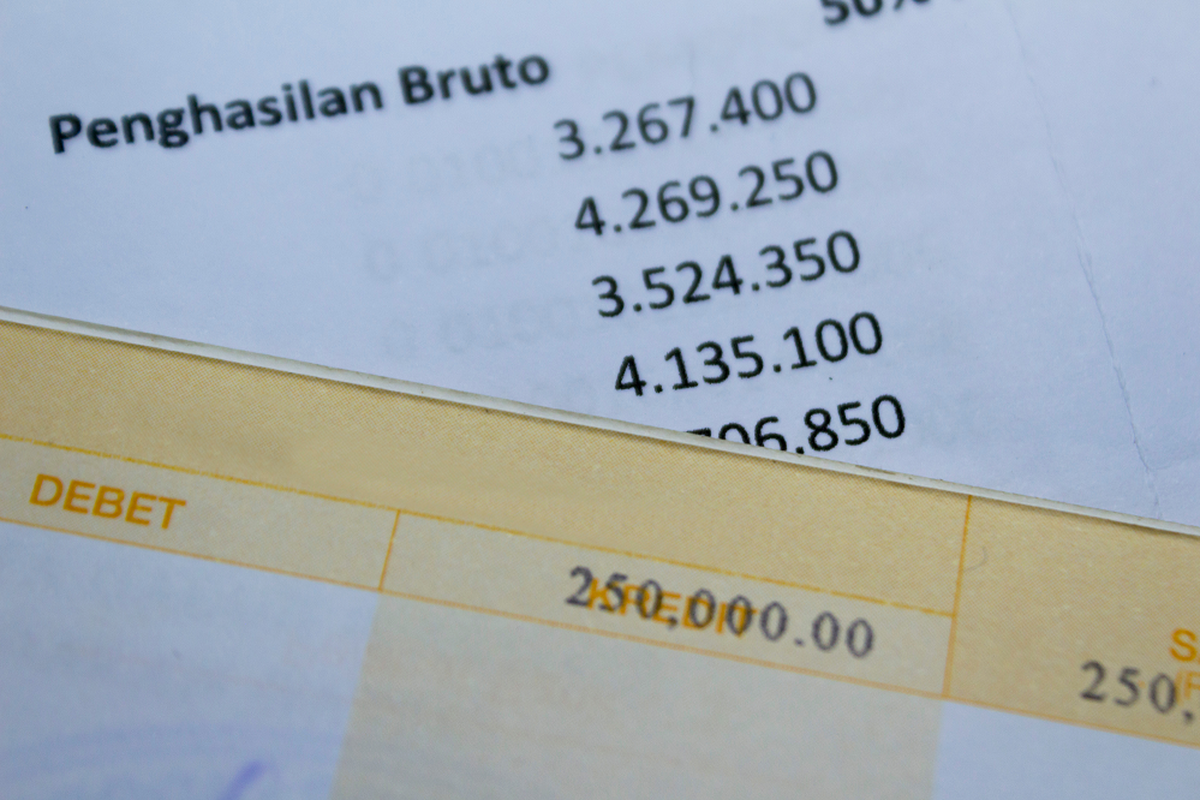

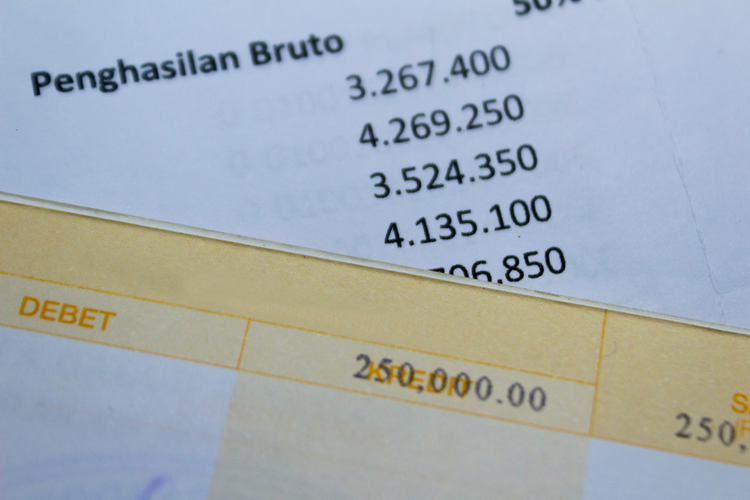

PPh tidak seketika dihitung dari total penghasilan yang kita terima dalam satu tahun. Total penghasilan, penerimaan, pendapatan, atau tambahan ekonomis itu dalam perpajakan disebut sebagai penghasilan bruto.

Baca juga: Bagaimana Aspek Pajak atas Keuntungan Investasi Saham di Singapura?

Dari penghasilan bruto, kita harus menghitung dulu besaran penghasilan netto, yaitu penghasilan bruto dikurangi dengan biaya-biaya. Perhitungan netto ini kemudian dikurangi nilai PTKP.

Hasil pengurangan penghasilan netto dengan PTKP inilah yang disebut sebagai Penghasilan Kena Pajak (PKP). Besaran PKP ini yang menjadi dasar dari penghitungan PPh terutang.

Bagi wajib pajak orang pribadi yang melakukan pekerjaan bebas dan tidak mencatat biaya-biaya yang dikeluarkan, penghitungan penghasilan netto dapat menggunakan norma, sepanjang telah mendapatkan persetujuan dari Dirjen Pajak.

Baca juga: Apa Beda Pencatatan dan Pembukuan dalam Perpajakan Pelaku Usaha dan Pekerja Bebas?

5. Penghasilan kena tarif PPh Final

Penghasilan yang dikenai tarif PPh final atau income subject to final income tax merupakan penghasilan tertentu yang mekanisme penghitungannya pajaknya dilakukan secara final atau pajaknya sudah langsung dipotong oleh pemberi penghasilan.

Wajib pajak yang menerima penghasilan tidak perlu memasukkannya ke dalam komponen penghitungan PKP dalam SPT tahunan. Jadi, wajib pajak cukup melaporkan PPh final yang telah dipotong di dalam SPT tahunan PPh.

Baca juga: Pengusaha Kecil Eks Korban PHK, Bagaimana Hitung Pajaknya?

Beberapa jenis penghasilan yang dikenai PPh final:

- bunga dari deposito, tabungan, obligasi, surat utang negara, serta simpanan koperasi

- penghasilan berupa hadiah undian

- penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura

- penghasilan dari transaksi pengalihan harta

- usaha jasa konstruksi, real estate, dan persewaan tanah dan atau bangunan

- Penghasilan wajib pajak berstatus pengusaha atau pekerja bebas dengan nilai peredaran usaha (omzet) maksimal Rp 4,8 miliar setahun.

Baca juga: Ada Konsultasi Pajak di Kompas.com, Bertanyalah...

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

![[POPULER MONEY] TKW Beli Cokelat Rp 1 Juta Kena Pajak Rp 9 Juta | Pengusaha Ritel Minta Penjualan Elpiji di Warung Madura Diperketat](https://asset.kompas.com/crops/dybEsNc0RsINRPXyAC2guOA-MqY=/0x0:1000x667/170x113/data/photo/2023/11/28/6565a1f461721.jpg)

Terkini Lainnya

![[POPULER MONEY] Buntut Ajak Youtuber Korsel ke Hotel, Pejabat Kemenhub Dibebastugaskan | Intip Tawaran 250 Merek Waralaba di Pameran Franchise Kemayoran](https://asset.kompas.com/crops/ES6F40g-LC2f02KGMX0ZaoPOqtk=/30x0:808x519/177x117/data/photo/2024/05/10/663e0d11aefc8.jpeg)