Aturan Baru Rumah Bebas PPN: Kriteria, Harga, dan Batas Penghasilan

Harga

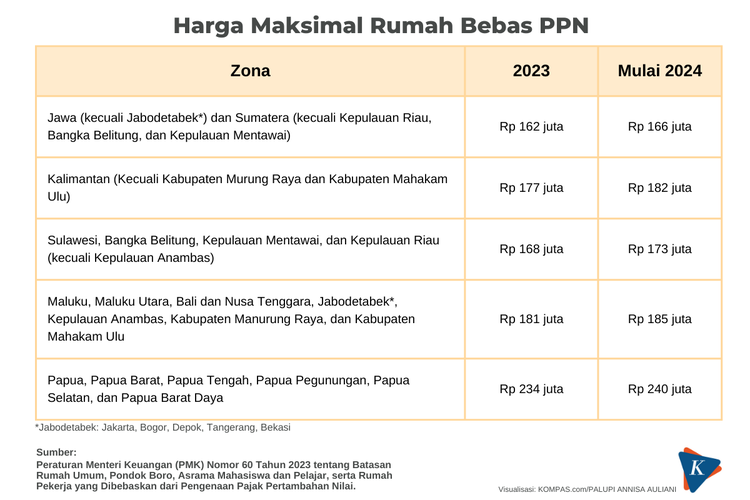

Selain mengatur soal definisi rumah beserta luas bangunan dan tanah, PMK Nomor 60 Tahun 2023 juga menentukan kriteria soal harga jual rumah yang bisa mendapat fasilitas bebas PPN.

Kriteria harga ini diatur berdasarkan zona wilayah dan tahun penyerahan rumah, sebagaimana tabel berikut ini:

Harga maksimal rumah yang bisa mendapat fasilitas bebas pajak pertambahan nilai (PPN) berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 60 Tahun 2023. Batasan harga jual tersebut sudah termasuk biaya-biaya yang timbul, seperti biaya transaksi jual-beli dan biaya transaksi pembiayaan yang diminta pihak ketiga selain pengusaha kena pajak yang menjual rumah dimaksud.

Dalam hal rumah dimaksud diserahkan gratis dari perusahaan kepada karyawan, penentuan harga mengacu pada nilai dasar pengenaan pajak.

Batas penghasilan

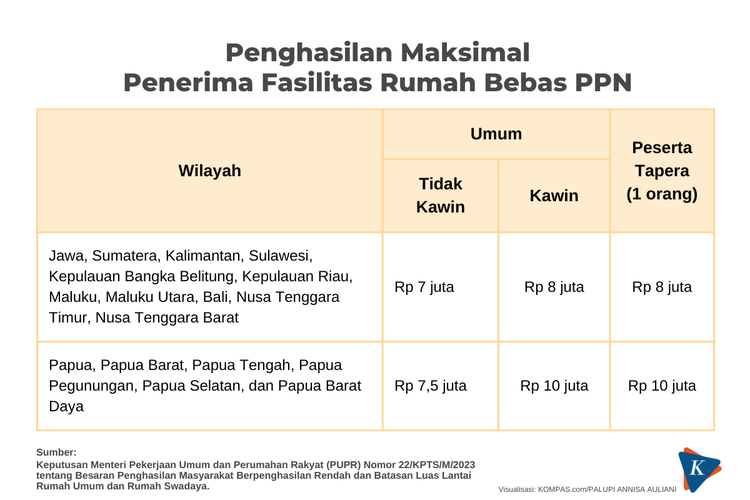

Sebagaimana disebutkan di atas, PMK Nomor 60 Tahun 2023 menggunakan rujukan ketentuan di Kementerian PUPR terkait nominal penghasilan masyarakat yang dapat menerima fasilitas pembebasan PPN.

Batasan nominal tersebut tercakup dalam kriteria masyarakat berpenghasilan rendah di Keputusan Menteri PUPR Nomor 22/KPTS/M/2023.

Ilustrasi rumah sederhanaBesarannya dipilah berdasarkan wilayah, status perkawinan, dan kepesertaan dalam program tabungan perumahan rakyat (tapera), sebagaimana tabel berikut ini:

Besaran maksimal penghasilan dari masyarakat yang bisa mendapat fasilitas rumah bebas pajak pertambahan nilai (PPN) berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 60 Tahun 2023, dengan kriteria besaran penghasilan merujuk kepada Keputusan Menteri Pekerjaan Umum dan Perumahan Rakyat (PUPR) Nomor 22/KPTS/M/2023.Karena kriteria batasan penghasilan ditetapkan per bulan, wajib pajak harus menentukan nilai penghasilan rata-rata per bulan untuk mendapatkan pembebasan PPN atas pembelian rumah, dengan ketentuan:

- Nilai rata-rata penghasilan per bulan ditentukan dari penggabungan seluruh penghasilan teratur dan tidak teratur dalam satu tahun dibagi 12 bulan, untuk periode 1 januari-31 Desember di tahun sebelumnya.

- Jika penghasilan yang diterima pada tahun sebelumnya tidak penuh selama 12 bulan, atau belum memiliki penghasilan sejak 1 Januari, penghasilan dapat disetahunkan untuk kemudian dibagi 12 bulan.

- Bagi wajib pajak berstatus karyawan, penghasilan mengacu pada nilai bruto

- Bagi pelaku usaha atau pekerja bebas, penghasilan mengacu pada nilai neto dengan menggunakan penghitungan norma.

- Jika pelaku usaha atau pekerja bebas menggunakan pembukuan, penghasilan mengacu pada nilai neto.

- Orang pribadi yang penghitungan pajaknya bersifat final, dasar perhitungan penghasilan untuk mendapatkan fasilitas PPN ini mengacu pada nilai neto dengan penghitungan norma.

- Bagi karyawan yang juga melakukan pekerjaan bebas, besaran penghasilan mengacu pada nilai bruto akumulasi seluruh penghasilannya

- Suami istri yang menjalankan kewajiban pajak terpisah atau digabung, besaran penghasilan mereka mengacu pada penghasilan gabungan

Baca juga: Apa Beda Pencatatan dan Pembukuan dalam Perpajakan Pelaku Usaha dan Pekerja Bebas?

Dipakai sendiri dan embargo penjualan kembali

Rumah yang mendapat fasilitas pembebasan PPN harus dipakai sendiri sebagai tempat tinggal. Selain itu, rumah tersebut juga tidak boleh dipindah tangankan selama empat tahun sejak dimiliki.

Jika ketentuan ini tidak dipenuhi, PPN yang semula dibebaskan,menjadi terutang dan wajib dilunasi oleh wajib pajak yang membeli rumah tersebut.

Ilustrasi menjual rumah.Pelunasan PPN terutang tersebut wajib dilunasi maksimal satu bulan sejak terutang, yaitu sejak rumah tersebut diketahui digunakan untuk dipakai sendiri atau dipindah tangankan. Perlu diketahui, PPN terutang ini tidak dapat dikreditkan.

Kewajiban menyampaikan SPT

Selain harus memenuhi beberapa kriteria di atas, wajib pajak yang ingin mendapatkan fasilitas pembebasan PPN rumah umum dan pekerja juga harus memenuhi syarat lain, yaitu:

- Telah menyampaikan Surat Pemberitahuan (SPT) Tahunan PPh dua tahun pajak terakhir

- Telah menyampaikan SPT masa PPN pada tiga masa pajak terakhir, dan

- Tidak memiliki utang pajak.

Prosedur setelah mendapatkan fasilitas

Penerima fasilitas pembebasan PPN harus menyampaikan pemberitahuan kepada Direktorat Jenderal Pajak (DJP) Kementerian Keuangan.

Untuk rumah umum dan karyawan, pemberitahuan dilakukan oleh wajib pajak penerima fasilitas, menggunakan saluran pelaporan yang tersedia.

Adapun pemberitahuan fasilitas bebas PPN…

Terkini Lainnya